16 april 2026

Veel ondernemers en ZZP’ers denken dat juridische ondersteuning een luxe is, iets wat je pas nodig hebt als het misgaat. Dit is een gevaarlijke misvatting. Juridische geschillen kunnen onverwacht je bedrijfsvoering verstoren, je cashflow onder druk zetten en je reputatie beschadigen. De kosten van een advocaat of rechtszaak kunnen snel oplopen tot duizenden euro’s, en zonder de juiste bescherming sta je er alleen voor. In dit artikel ontdek je waarom een rechtsbijstandverzekering essentieel is voor ondernemers en ZZP’ers in Nederland, welke risico’s je loopt zonder deze dekking, en hoe je de juiste polis kiest die bij jouw bedrijf past.

Inhoudsopgave

- Belangrijkste punten

- Wat is een rechtsbijstandverzekering en waarom is het belangrijk voor ondernemers?

- Welke juridische risico’s lopen ondernemers zonder rechtsbijstandverzekering?

- Welke soorten rechtsbijstandverzekeringen zijn er en hoe kies je de juiste?

- Praktische stappen om een rechtsbijstandverzekering af te sluiten en te benutten

- Ontdek passende zakelijke verzekeringen voor optimale bescherming

- Veelgestelde vragen over rechtsbijstandverzekering voor ondernemers

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Betaalbare juridische hulp | Een rechtsbijstandverzekering biedt betaalbare juridische hulp tijdens zakelijke geschillen die anders hoge kosten met zich meebrengen. |

| Bescherming tegen hoge kosten | Zonder dekking kunnen proces en advieskosten oplopen tot duizenden euro’s en de continuïteit van het bedrijf bedreigen. |

| Dekking per polis | Verzekeringen dekken diverse conflicten zoals contract, incasso, arbeidsrecht en huur, maar dekkingen variëren per polis en vereisen zorgvuldige afweging. |

| Polisvoorwaarden controleren | Lees de polisvoorwaarden scherp door om uitsluitingen en gedekte periodes te herkennen voordat je afsluit. |

Wat is een rechtsbijstandverzekering en waarom is het belangrijk voor ondernemers?

Een rechtsbijstandverzekering biedt betaalbare juridische hulp tijdens zakelijke geschillen die anders kostbaar kunnen zijn. Deze verzekering dekt de kosten van juridisch advies, mediation, en zo nodig een rechtszaak wanneer je als ondernemer in conflict raakt met leveranciers, klanten, werknemers of andere partijen. Voor veel ZZP’ers en kleine ondernemers is dit een financiële reddingsboei die voorkomt dat juridische problemen je bedrijf lamleggen.

De meeste rechtsbijstandverzekeringen voor ondernemers dekken verschillende soorten conflicten. Denk aan contractgeschillen waarbij een klant weigert te betalen of een leverancier niet levert wat is afgesproken. Ook arbeidsconflicten vallen vaak onder de dekking, bijvoorbeeld als een werknemer je voor het ontslagrecht daagt. Incassozaken zijn een ander veelvoorkomend gebied, waarbij je juridische hulp nodig hebt om openstaande facturen te innen. Sommige polissen dekken zelfs geschillen over intellectueel eigendom of huurconflicten voor je bedrijfspand.

Zonder deze bescherming loop je aanzienlijke financiële risico’s. Een gemiddelde advocaat rekent tussen de 150 en 300 euro per uur, en een rechtszaak kan al snel 5.000 tot 15.000 euro kosten. Voor een ZZP’er of kleine ondernemer kan dit bedrag het verschil betekenen tussen doorgaan of stoppen met je bedrijf. Bovendien kost een juridisch conflict tijd en energie die je niet aan je klanten en groei kunt besteden.

Voor ZZP’ers is rechtsbijstandverzekering extra waardevol omdat je vaak geen juridische afdeling of vaste adviseur hebt. Je moet zelf uitzoeken hoe je juridische problemen oplost, en dat kan intimiderend en kostbaar zijn. Met een rechtsbijstandverzekering heb je direct toegang tot specialisten die weten hoe ze zakelijke conflicten aanpakken. Dit geeft je rust en zekerheid, zodat je je kunt focussen op wat je het beste doet: ondernemen.

Belangrijke dekkingsgebieden zijn onder meer:

- Contractgeschillen met klanten, leveranciers of partners

- Incassozaken voor onbetaalde facturen

- Arbeidsrechtelijke conflicten met werknemers of opdrachtgevers

- Geschillen over huur van bedrijfsruimtes

- Aansprakelijkheidskwesties waarbij je juridisch advies nodig hebt

Pro-tip: Lees altijd de polisvoorwaarden scherp door om onverwachte uitsluitingen te voorkomen. Sommige verzekeringen dekken bijvoorbeeld geen geschillen die al speelden vóór het afsluiten van de polis, of sluiten bepaalde branches of activiteiten uit. Door vooraf goed te kijken wat wel en niet gedekt is, voorkom je teleurstellingen op het moment dat je de verzekering echt nodig hebt.

Als je meer wilt weten over welke verzekeringen voor startende ondernemers essentieel zijn, is het verstandig om je goed te oriënteren voordat je een beslissing neemt.

Welke juridische risico’s lopen ondernemers zonder rechtsbijstandverzekering?

Ondernemers zonder juridische dekking kunnen geconfronteerd worden met hoge proceskosten en langdurige conflicten die hun bedrijf ernstig onder druk zetten. De realiteit is dat juridische problemen vaker voorkomen dan veel ondernemers denken, en de financiële en operationele impact kan verwoestend zijn.

Veelvoorkomende zakelijke juridische problemen zijn:

- Contractbreuk waarbij een partij afspraken niet nakomt

- Betalingsgeschillen met klanten die facturen niet betalen

- Arbeidsconflicten over ontslag, arbeidsvoorwaarden of discriminatieclaims

- Geschillen met verhuurders over bedrijfsruimtes

- Aansprakelijkheidskwesties waarbij je wordt beschuldigd van schade of nalatigheid

De proceskosten kunnen snel oplopen. Een eenvoudige incassozaak kost al gauw 2.000 tot 4.000 euro aan advocaatkosten, zelfs als je wint. Bij complexere geschillen zoals arbeidsconflicten of contractbreuk kunnen de kosten oplopen tot 10.000 euro of meer. Als de zaak voor de rechter komt, moet je ook rekenen op griffierechten, kosten voor deskundigen en mogelijk schadevergoedingen als je verliest.

De negatieve impact gaat verder dan alleen geld. Juridische conflicten vreten aan je cashflow, vooral als je moet voorfinancieren zonder zekerheid dat je het terugkrijgt. Je reputatie kan schade oplopen, zeker als het conflict publiek wordt of via sociale media wordt uitgevochten. Misschien wel het ergste is dat juridische problemen je focus stelen van je bedrijf. In plaats van nieuwe klanten te werven of je product te verbeteren, ben je bezig met juridische procedures en correspondentie.

Stel je voor: je bent een ZZP’er in de bouw en een klant weigert een factuur van 8.000 euro te betalen omdat hij beweert dat het werk niet goed is uitgevoerd. Zonder rechtsbijstandverzekering moet je zelf een advocaat inhuren om de zaak aan te spannen. De advocaat vraagt 3.000 euro voorschot, en de zaak sleept zich maanden voort. Ondertussen kun je die 8.000 euro niet gebruiken voor je bedrijfsuitgaven, en de advocaatkosten drukken extra op je budget. Als je de zaak verliest, ben je niet alleen de 8.000 euro kwijt, maar ook de 3.000 euro advocaatkosten, en mogelijk moet je ook nog de kosten van de tegenpartij betalen.

“Zonder juridische bescherming sta je er alleen voor bij conflicten, en dat kan je bedrijf in gevaar brengen. De kosten en stress van een rechtszaak zijn vaak onderschat, maar kunnen je onderneming zwaar belasten. Investeren in rechtsbijstandverzekering is investeren in de continuïteit van je bedrijf.”

De emotionele tol is ook niet te onderschatten. Juridische conflicten veroorzaken stress, slapeloze nachten en angst voor de uitkomst. Dit beïnvloedt je gezondheid, je relaties en je vermogen om goed te functioneren als ondernemer. Met een rechtsbijstandverzekering heb je professionele ondersteuning die de last van je schouders neemt en je helpt om helder te blijven denken.

Als je wilt begrijpen welke verzekeringen kiezen voor ondernemers essentieel zijn, is rechtsbijstand een van de belangrijkste opties om serieus te overwegen. Meer informatie over de financiële gevolgen van geen verzekering laat zien hoe groot de risico’s werkelijk zijn.

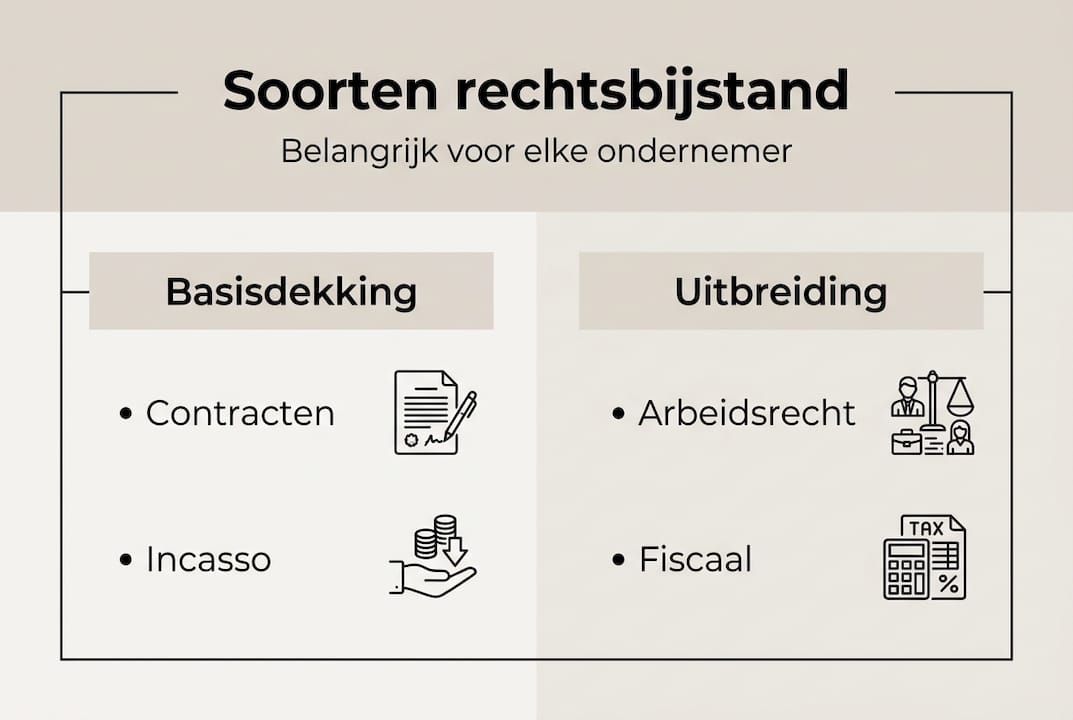

Welke soorten rechtsbijstandverzekeringen zijn er en hoe kies je de juiste?

Er zijn diverse rechtsbijstandverzekeringen gericht op specifieke zakelijke rechtsgebieden zoals contracten, arbeidsrecht en incasso. Het aanbod varieert van brede standaardpolissen tot gespecialiseerde verzekeringen voor specifieke branches of risico’s. Het kiezen van de juiste polis vereist dat je goed begrijpt wat je bedrijf nodig heeft en welke risico’s het meest relevant zijn.

Standaard rechtsbijstandverzekeringen dekken meestal de meest voorkomende zakelijke conflicten zoals contractgeschillen, incasso en arbeidsrecht. Deze polissen zijn geschikt voor de meeste ZZP’ers en kleine ondernemers die brede bescherming zoeken zonder al te veel specialistische behoeften. De premies zijn relatief laag, vaak tussen de 15 en 40 euro per maand, afhankelijk van de dekking en het eigen risico.

Gespecialiseerde rechtsbijstandverzekeringen richten zich op specifieke sectoren of risico’s. Denk aan verzekeringen speciaal voor de bouw, horeca, IT-sector of zorg. Deze polissen bieden extra dekking voor branchespecifieke juridische problemen die bij standaardpolissen mogelijk zijn uitgesloten. Ook zijn er verzekeringen die zich alleen richten op arbeidsrecht, intellectueel eigendom of internationale geschillen.

| Type polis | Focusgebied | Geschikt voor |

|---|---|---|

| Standaard rechtsbijstand | Contracten, incasso, arbeidsrecht | ZZP’ers en kleine ondernemers met algemene risico’s |

| Branchespecifieke polis | Sector-eigen juridische kwesties | Ondernemers in bouw, horeca, IT of zorg |

| Arbeidsrecht rechtsbijstand | Geschillen met werknemers | Bedrijven met personeel in dienst |

| Internationale rechtsbijstand | Grensoverschrijdende conflicten | Exporteurs en importeurs |

Belangrijke aspecten bij het kiezen van een rechtsbijstandverzekering:

- Dekking: Welke juridische gebieden zijn gedekt en welke zijn uitgesloten?

- Kosten: Wat is de premie en past deze binnen je bedrijfsbudget?

- Eigen risico: Hoeveel moet je zelf betalen voordat de verzekering bijspringt?

- Uitsluitingen: Welke situaties of conflicten vallen niet onder de dekking?

- Maximale dekking: Is er een limiet aan het bedrag dat de verzekering uitkeert per jaar of per zaak?

- Wachttijd: Is er een periode na afsluiten waarin je nog geen beroep kunt doen op de verzekering?

- Vrije advocaatkeuze: Mag je zelf een advocaat kiezen of moet je gebruik maken van het netwerk van de verzekeraar?

Pro-tip: Combineer rechtsbijstand met andere bedrijfspolissen voor optimale dekking. Veel verzekeraars bieden pakketten aan waarbij je rechtsbijstandverzekering kunt combineren met bijvoorbeeld een bedrijfsaansprakelijkheidsverzekering of cyberverzekering. Dit levert vaak korting op en zorgt voor een samenhangend vangnet dat alle belangrijke risico’s afdekt.

Bij het vergelijken van polissen is het verstandig om niet alleen naar de premie te kijken, maar ook naar de voorwaarden en service. Een goedkope polis met veel uitsluitingen en een hoog eigen risico kan uiteindelijk duurder uitpakken dan een iets duurdere polis met betere dekking. Lees altijd de kleine lettertjes en vraag door bij onduidelijkheden. Een goede verzekeraar neemt de tijd om je polis uit te leggen en te adviseren over wat bij jouw situatie past.

Praktische stappen om een rechtsbijstandverzekering af te sluiten en te benutten

Het tijdig en correct gebruik van rechtsbijstandverzekering vraagt om een goede poliskeuze en actieve communicatie met de verzekeraar. Het proces van afsluiten tot daadwerkelijk gebruik van je verzekering hoeft niet ingewikkeld te zijn als je de juiste stappen volgt.

Stappen om een rechtsbijstandverzekering af te sluiten:

- Analyseer je zakelijke risico’s en bepaal welke juridische gebieden voor jou het belangrijkst zijn

- Vergelijk verschillende polissen op dekking, kosten en voorwaarden via onafhankelijke vergelijkingssites of adviseurs

- Lees de polisvoorwaarden grondig door en noteer vragen over onduidelijkheden of uitsluitingen

- Vraag offertes aan bij minimaal drie verzekeraars om prijzen en voorwaarden te vergelijken

- Bespreek je specifieke situatie met de verzekeraar om te controleren of je goed gedekt bent

- Sluit de polis af en bewaar alle documenten op een veilige en toegankelijke plek

- Informeer relevante medewerkers of je boekhouder over het bestaan van de verzekering

Zodra je de polis hebt afgesloten, is het belangrijk om te begrijpen hoe je deze effectief gebruikt. Bij een juridisch conflict moet je zo snel mogelijk contact opnemen met je verzekeraar. De meeste verzekeraars hebben een speciaal telefoonnummer of online portal waar je een melding kunt doen. Wacht niet te lang, want sommige polissen stellen eisen aan de termijn waarbinnen je een conflict moet melden.

Tips voor het snel regelen van juridische hulp:

- Meld het conflict direct bij je verzekeraar, ook als je nog niet zeker weet of je juridische stappen gaat ondernemen

- Verzamel alle relevante documenten zoals contracten, correspondentie en facturen voordat je contact opneemt

- Wees eerlijk en volledig in je uitleg van de situatie, want achterhouden van informatie kan leiden tot afwijzing van je claim

- Vraag expliciet om bevestiging dat je zaak onder de dekking valt voordat je verdere stappen onderneemt

- Houd alle communicatie met de verzekeraar bij, inclusief data en namen van contactpersonen

Het is ook verstandig om je verzekering regelmatig te herzien. Je bedrijf verandert, en daarmee kunnen ook je juridische risico’s veranderen. Als je bijvoorbeeld personeel aanneemt, internationaal gaat werken of van branche verandert, kan het zijn dat je huidige polis niet meer voldoende dekking biedt. Plan jaarlijks een moment in om je verzekeringen door te nemen en bij te stellen waar nodig.

Valkuilen bij gebruik van rechtsbijstandverzekering:

- Te laat melden van een conflict, waardoor de verzekeraar de claim kan afwijzen

- Zelf al juridische stappen ondernemen voordat je de verzekeraar hebt geïnformeerd

- Aannemen dat alles gedekt is zonder de polisvoorwaarden te checken

- Geen dossier bijhouden van alle communicatie en documenten

- De verzekering niet updaten bij belangrijke bedrijfsveranderingen

Een goede relatie met je verzekeraar is essentieel. Zie je verzekeraar niet als een noodzakelijk kwaad, maar als een partner die je helpt om juridische risico’s te managen. Stel vragen als je iets niet begrijpt, en wees proactief in het melden van veranderingen in je bedrijf. Hoe beter je verzekeraar je situatie kent, hoe beter de service en dekking die je krijgt.

Als je ook interesse hebt in andere vormen van bescherming, overweeg dan om te kijken naar een cyberverzekering die je digitale risico’s afdekt, een steeds belangrijker wordend gebied voor moderne ondernemers.

Ontdek passende zakelijke verzekeringen voor optimale bescherming

Je hebt nu een goed beeld van waarom rechtsbijstandverzekering essentieel is voor ondernemers en hoe je de juiste polis kiest. Maar juridische risico’s zijn slechts één aspect van het runnen van een veilig bedrijf. Bij Zakelijkverzekeren.nl helpen we je om een compleet pakket samen te stellen dat alle belangrijke risico’s afdekt.

We bieden gespecialiseerde zakelijke verzekeringen die perfect aansluiten bij jouw bedrijf. Naast rechtsbijstandverzekering kun je bij ons terecht voor zakelijke verzekeringen zoals cyberverzekering die je beschermt tegen digitale dreigingen, of een bedrijfsaansprakelijkheidsverzekering die je dekt bij schade aan derden. Als volledig onafhankelijk adviseur vergelijken we alle 66 verzekeraars in Nederland om de beste premie en voorwaarden voor jou te vinden. Je krijgt één vaste adviseur die jouw bedrijf kent en begrijpt, en we zijn 24/7 bereikbaar voor al je vragen. Neem contact op en ontdek hoe we jouw bedrijf optimaal kunnen beschermen.

Veelgestelde vragen over rechtsbijstandverzekering voor ondernemers

Wat dekt een rechtsbijstandverzekering precies?

Een rechtsbijstandverzekering dekt juridische kosten bij zakelijke conflicten zoals contractgeschillen, incassozaken, arbeidsconflicten en geschillen over bedrijfsruimtes. De verzekering betaalt advocaatkosten, proceskosten en soms ook mediation of arbitrage. Specifieke dekking verschilt per polis, dus controleer altijd de voorwaarden.

Is rechtsbijstandverzekering verplicht voor ondernemers?

Nee, rechtsbijstandverzekering is niet wettelijk verplicht voor ondernemers in Nederland. Het is wel sterk aan te raden omdat juridische conflicten onverwacht kunnen ontstaan en hoge kosten met zich meebrengen. Zonder verzekering moet je alle juridische kosten zelf betalen, wat je bedrijf in financiële problemen kan brengen.

Hoeveel kost een gemiddelde rechtsbijstandverzekering?

De kosten variëren afhankelijk van dekking, eigen risico en je bedrijfstype, maar liggen meestal tussen 15 en 40 euro per maand voor standaardpolissen. Gespecialiseerde polissen of uitgebreidere dekking kunnen duurder zijn. Het is verstandig om offertes te vergelijken en te kijken welke polis de beste prijs-kwaliteitverhouding biedt voor jouw situatie.

Kan ik rechtsbijstand combineren met andere verzekeringen?

Ja, veel verzekeraars bieden pakketten aan waarbij je rechtsbijstandverzekering kunt combineren met andere zakelijke verzekeringen zoals aansprakelijkheid, cyber of inventarisverzekering. Dit levert vaak korting op en zorgt voor samenhangend risicobeheer. Bespreek met je adviseur welke combinatie het beste bij jouw bedrijf past.

Wanneer moet ik een claim indienen bij mijn rechtsbijstandverzekeraar?

Meld een juridisch conflict zo snel mogelijk bij je verzekeraar, idealiter zodra je merkt dat een situatie kan escaleren naar een geschil. Veel polissen stellen eisen aan de meldingstermijn, en te laat melden kan leiden tot afwijzing. Neem contact op voordat je zelf juridische stappen onderneemt, zodat de verzekeraar kan adviseren over de beste aanpak.