21 juli 2026

TL;DR:

- Een zakelijke verzekeringsadviseur behandelt het volledige adviesproces, van intake tot claimondersteuning, en voorkomt verrassingen.

- Hij vergelijkt verzekeraars, signaleert risico’s en optimaliseert de dekking voor ondernemers.

- Een goede adviseur is een strategische partner die meedenkt, risico’s beheert en lange termijn bedrijfscontinuïteit versterkt.

Als ondernemer heb je al genoeg aan je hoofd. Offertes, personeel, klanten en dan moet je ook nog uitzoeken welke verzekeringen je precies nodig hebt. Veel MKB-bedrijven sluiten polissen af zonder dat ze werkelijk begrijpen wat ze wel en niet dekt, en merken dat pas als er iets misgaat. Precies daar ligt de kern van de rol van adviseur zakelijk: niet alleen de juiste polis regelen, maar ervoor zorgen dat jij als ondernemer nooit voor verrassingen staat. Deze gids legt stap voor stap uit wat een zakelijke verzekeringsadviseur doet, wat je wettelijk mag verwachten en hoe je de beste kiest voor jouw bedrijf.

Inhoudsopgave

- Wat doet een zakelijke verzekeringsadviseur precies?

- De wettelijke zorgplicht en mededelingsplicht van de adviseur

- Zo levert de adviseur concrete meerwaarde aan uw bedrijf

- Kiezen van de juiste adviseur: waar moet u op letten?

- De adviseur als strategische partner: expertvisie voor ondernemers

- Zakelijke verzekeringen optimaal geregeld met gespecialiseerde adviseurs

- Veelgestelde vragen over de rol van een adviseur zakelijk

Wat doet een zakelijke verzekeringsadviseur precies?

De functie van zakelijke adviseur gaat veel verder dan het doorsturen van een offerte. Een goede adviseur doorloopt samen met jou een gestructureerd proces dat begint bij het eerste gesprek en doorloopt tot ver na het ondertekenen van de polis. Zoals verzekeringsadvies voor bedrijven werkt, omvat dat een intake, risico-inventarisatie, marktvergelijking en polisbeheer inclusief claimsupport.

Het adviesproces in vier fasen:

-

Intakegesprek (30 tot 60 minuten): De adviseur stelt vragen over jouw bedrijfsactiviteiten, het aantal medewerkers, het wagenpark en eventuele eerdere schades. Dit gesprek is de basis voor alles wat volgt. Sla het niet te snel over.

-

Risico-inventarisatie: Welke risico’s loopt jouw bedrijf? Een transporteur heeft andere risico’s dan een aannemer of een webshop. De adviseur brengt dit systematisch in kaart en vertaalt het naar concrete verzekeringsbehoeften.

-

Marktvergelijking: Een onafhankelijk adviseur vergelijkt meerdere verzekeraars op premie én voorwaarden. Dat is een groot verschil met rechtstreeks bij één verzekeraar afsluiten, waarbij je nooit weet of je de beste deal krijgt.

-

Polisbeheer en nazorg: Bedrijven groeien, krimpen en veranderen van activiteiten. Een adviseur evalueert periodiek of je dekking nog klopt met je situatie en helpt actief bij schademeldingen en claimafhandeling.

Wat een adviseur concreet regelt voor jou:

- Afstemmen van eigenrisicobedragen op jouw financiële draagkracht

- Signaleren van verzekeringsleemten die jij zelf niet ziet

- Samenvoegen van losse polissen tot één efficiënt totaalpakket

- Meegaan naar verzekeraars bij complexe of betwiste claims

Het loont om vooraf te weten hoe je bedrijfsverzekeringen vergelijkt zodat je het gesprek met je adviseur gericht kunt voeren. Voorbereiding bespaart tijd en geld.

De wettelijke zorgplicht en mededelingsplicht van de adviseur

Wat veel ondernemers niet weten: een zakelijke verzekeringsadviseur werkt niet vrijblijvend. Er bestaat een wettelijke zorgplicht die beschermt tegen ongeschikt advies. Passend advies moet aansluiten bij de financiële en zakelijke situatie van de klant en wordt regelmatig herzien.

Dit klinkt vanzelfsprekend, maar de praktijk is grilliger. Een adviseur die eenmalig een polis regelt en daarna jarenlang niets van zich laat horen, voldoet niet aan zijn zorgplicht. Jij mag actieve begeleiding verwachten, ook als er geen schade is.

Wat de zorgplicht in de praktijk betekent:

- De adviseur informeert jou actief over wijzigingen in verzekeringsvoorwaarden die jou raken

- Bij uitbreiding van je bedrijf of wagenpark wordt de dekking meegenomen in de evaluatie

- Risico’s die jij niet kent worden proactief gesignaleerd en besproken

- Advies wordt gedocumenteerd zodat er een controleerbaar spoor is

Er is ook een mededelingsplicht die voor een deel bij jou als ondernemer ligt. Jij moet relevante informatie eerlijk melden, zoals eerdere schades of een verandering in bedrijfsactiviteiten. Maar als essentiële voorwaarden niet worden doorgegeven door de adviseur, kan dit leiden tot aansprakelijkheid en schade voor de ondernemer.

Pro-tip: Vraag bij elk adviesgesprek expliciet of er wijzigingen zijn in de markt of wetgeving die invloed hebben op jouw dekking. Een goede adviseur heeft dat antwoord klaar. Een slechte kijkt je vragend aan.

Wat veel MKB-ondernemers ook niet realiseren: als een adviseur zijn zorgplicht schendt en jij lijdt schade door een onterechte weigering van een claim, kun je de adviseur aansprakelijk stellen. Juist daarom is het verstandig te weten wat een beroepsaansprakelijkheidsverzekering in die context voor jouw adviseur betekent. En voor bedrijven in transport geldt dat een goede vrachtwagenverzekering specifiek branchegericht advies vereist, niet een standaardpolis die even wordt bijgevoegd.

Zo levert de adviseur concrete meerwaarde aan uw bedrijf

Theorie is mooi. Maar wat levert een zakelijke adviseur nu écht op? De voordelen van adviesdiensten zijn het meest zichtbaar op drie momenten: bij het afsluiten, bij een wijziging in je bedrijf, en bij schade.

“Adviseurs helpen risico’s in kaart te brengen, voorkomen onderverzekering en onderhandelen over uitgebreidere dekking bij verzekeraars.” bron: tipsondernemers.nl

Neem een transportbedrijf met vijf bestelauto’s. Zonder adviseur sluit de eigenaar bij drie verschillende verzekeraars polissen af, zonder te weten dat één verzekeraar bij een claim stelt dat de schade onder de polis van een andere valt. Resultaat: weken vertraging en een gedeeltelijke vergoeding. Met een adviseur had dit wagenpark onder één duidelijk omschreven vlootpolis gezeten met één aanspreekpunt.

Concrete voordelen die een adviseur levert:

- Betere premies: Door volume en relaties heeft een adviseur onderhandelingsmacht bij grote verzekeraars die jij als individuele ondernemer niet hebt.

- Geen verborgen uitsluitingen: Adviseurs lezen de kleine letters. Jij hebt daar geen tijd voor. Een goede adviseur signaleert uitsluitingen die jou in een specifieke situatie kunnen raken.

- Snellere claimafhandeling: Bij schade schakelt de adviseur direct als tussenpersoon. Dat versnelt de vergoeding en voorkomt dat je zelf moet onderhandelen met een schaderegelaar.

- Continuïteit van bedrijfsvoering: Als jij door een grote schade even niet kunt werken, wil je niet ook nog eens weken wachten op een uitkering. De adviseur maakt dat verschil.

Pro-tip: Vraag je adviseur bij elk jaarlijks gesprek expliciet: “Zijn er risico’s in mijn bedrijf die ik nu niet verzeker maar wel zou moeten?” Als het antwoord altijd “nee” is, stelt je adviseur de vraag waarschijnlijk niet echt.

Het vergelijken van een zakelijke polis is iets wat je met je adviseur samen doet, niet iets wat jij alleen uitzoekt op een vergelijkingssite. De context van jouw bedrijf maakt het verschil tussen een polis die klopt en een polis die bij schade tekortschiet.

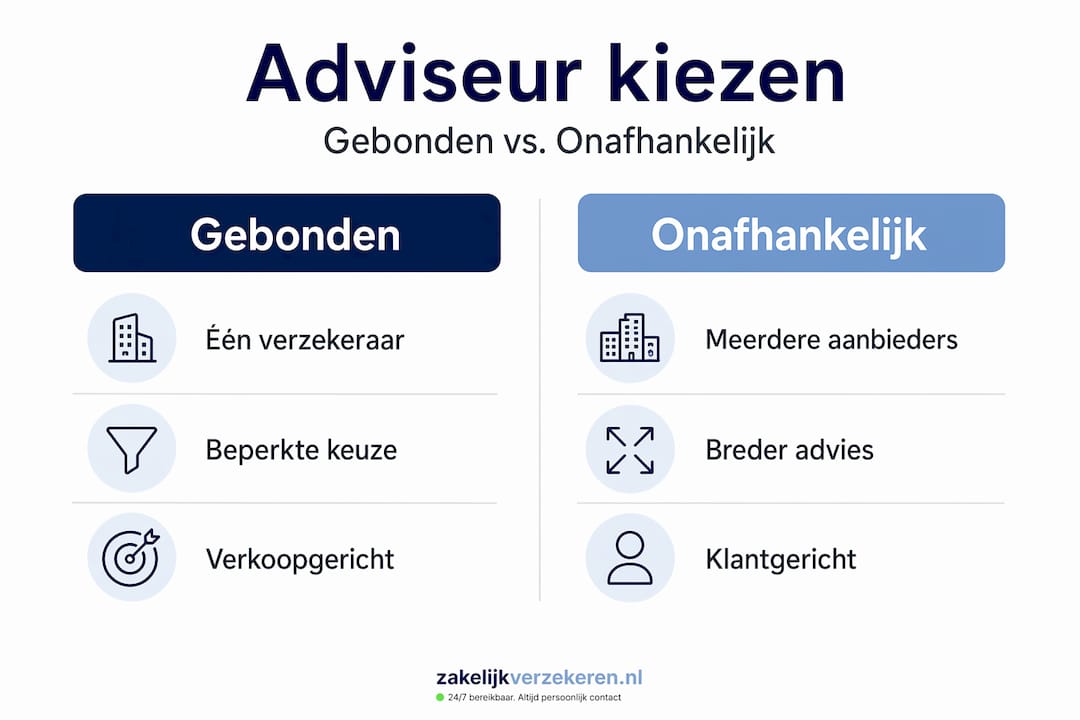

Kiezen van de juiste adviseur: waar moet u op letten?

Niet elke adviseur is gelijk. De een werkt voor één verzekeraar en noemen zichzelf adviseur maar zijn feitelijk verkopers. De ander is volledig onafhankelijk en vergelijkt tientallen verzekeraars. Dat verschil heeft grote gevolgen voor de kwaliteit van jouw dekking. Branche-expertise, transparantie en ervaring met relevante verzekeraars zijn de factoren waar je op moet letten bij jouw keuze.

Vergelijkingstabel: gebonden vs. onafhankelijke adviseur

| Criterium | Gebonden adviseur | Onafhankelijk adviseur |

|---|---|---|

| Aantal verzekeraars | 1 | Meerdere (bijv. 66) |

| Objectiviteit advies | Beperkt | Hoog |

| Premievergelijking | Nee | Ja |

| Vaste contactpersoon | Wisselend | Ja |

| Claimondersteuning | Basisniveau | Actief en proactief |

| Branchekennis | Generiek | Specifiek per sector |

Waar je op moet letten bij de selectie:

- Registratie bij de AFM: Elke verzekeringsadviseur in Nederland moet geregistreerd zijn bij de Autoriteit Financiële Markten. Controleer dit altijd.

- Transparantie over beloning: Vraag hoe de adviseur betaald wordt. Provisie van de verzekeraar of een adviseursfee heeft invloed op zijn objectiviteit.

- Proactief risicobeheer: Een goede adviseur belt jou, jij belt hem niet alleen bij problemen.

- Referenties in jouw branche: Een adviseur die al jarenlang transporteurs of aannemers begeleidt, weet precies welke risico’s spelen.

Als je net begint of recent bent overgestapt, helpt het om te lezen over verzekeringen kiezen als startende ondernemer. Dat geeft je een goede basis om het gesprek met een adviseur gericht in te gaan.

Vraag tijdens een eerste kennismaking ook naar concrete klantcases. Hoe heeft de adviseur bij een eerdere klant een schadeclaim begeleid? Wat heeft hij geregeld bij een bedrijf dat groeide van twee naar tien voertuigen? Antwoorden op die vragen vertellen je meer dan een brochure ooit kan.

De adviseur als strategische partner: expertvisie voor ondernemers

Hier is de visie die de meeste artikelen over dit onderwerp niet geven: een zakelijke verzekeringsadviseur is geen kostenpost. Hij is een risicomanager die toevallig ook polissen verkoopt.

De meeste ondernemers zien hun adviseur als iemand die ze bellen als er iets misgaat. Dat is precies het verkeerde model. De waarde van een goede adviseur zit in wat er niet misgaat. In de claim die voorkomen werd. In de polis die op tijd werd aangepast voordat de nieuwe machine in gebruik ging. In het eigenrisico dat werd verlaagd omdat de adviseur zag dat het risicoprofiel van het bedrijf was veranderd.

Zoals denker Jan Rotmans over de rol van externe adviseurs stelt: echte verandering vereist externe druk én interne capaciteiten. Een adviseur helpt ondernemers om interne weerbaarheid op te bouwen, niet om ze afhankelijk te maken van externe hulp.

Dat is een fundamenteel andere manier van kijken naar adviesdiensten. En het klopt voor verzekeringen net zo goed als voor strategie. Een adviseur die jou na drie jaar nog steeds dezelfde basisvragen stelt over je bedrijf, heeft die drie jaar niets geleerd. Een adviseur die jou vóór een gesprek al belt omdat hij ziet dat jij uitbreidt en hij een risico signaleert, dat is iemand die zijn werk serieus neemt.

De regelgeving in Nederland stelt steeds hogere eisen aan de kwalificaties van verzekeringsadviseurs. Dat is geen toeval. De wetgever weet dat MKB-bedrijven kwetsbaar zijn zonder deskundige begeleiding, en dat de complexiteit van het verzekeringslandschap alleen maar toeneemt. Cyberdreigingen, klimaatrisico’s, verzuimwetgeving: het speelveld verandert snel. Een adviseur die bijblijft, helpt jou bijblijven.

Het onderscheid tussen een polisverkoper en een echte partner zit in één vraag: vraagt jouw adviseur regelmatig naar jouw bedrijfsdoelen voor de komende drie jaar? Als het antwoord nee is, is het tijd om verder te kijken.

Zakelijke verzekeringen optimaal geregeld met gespecialiseerde adviseurs

De voorgaande secties maken duidelijk dat de juiste adviseur het verschil maakt tussen een polis die klopt en een die bij een claim tekortschiet. Bij Zakelijkverzekeren.nl werken we precies zoals dit artikel beschrijft: één vaste adviseur per klant, volledig onafhankelijk, 24/7 bereikbaar en actief in jouw branche.

Of het nu gaat om een cyberverzekering voor digitale risico’s, een bedrijfsaansprakelijkheidsverzekering die aansluit bij jouw activiteiten, of transportverzekeringen voor een heel wagenpark: wij vergelijken alle 66 verzekeraars in Nederland en zorgen dat jij de beste dekking krijgt voor de laagste premie. Geen callcenter, geen standaardoplossingen. Gewoon eerlijk advies van iemand die jouw bedrijf echt kent.

Veelgestelde vragen over de rol van een adviseur zakelijk

Is een zakelijke verzekeringsadviseur verplicht voor ondernemers?

Nee, het is niet verplicht, maar bij complexe risico’s en grotere bedrijven is een adviseur sterk aan te raden. Een adviseur is niet altijd strikt noodzakelijk, maar voor MKB en complexe situaties vaak zeer nuttig om passend advies te krijgen en fouten te voorkomen.

Wat houdt de zorgplicht van een verzekeringsadviseur in?

De zorgplicht verplicht adviseurs om passend en actueel advies te geven dat aansluit bij de specifieke situatie van de ondernemer. Passend advies moet aansluiten bij de financiële en zakelijke situatie van de klant en wordt regelmatig herzien, niet eenmalig vastgesteld.

Hoe ondersteunt een adviseur bij schadeclaims?

Een adviseur helpt met het melden van schade, het opbouwen van het dossier en de onderhandelingen met verzekeraars voor een zo gunstig mogelijke afwikkeling. Bij schade biedt de adviseur actieve claimsbegeleiding om snelle en maximale vergoedingen te realiseren voor de ondernemer.

Hoe kies ik een betrouwbare zakelijke verzekeringsadviseur?

Let op branche-ervaring, transparantie in kosten, actieve risico-inventarisatie, referenties en de kwaliteit van de nazorg. Branche-expertise en transparantie in combinatie met ervaring bij relevante verzekeraars zijn de belangrijkste selectiecriteria voor een betrouwbare zakelijke adviseur.