9 juni 2026

TL;DR:

- Een inbraakschadeverzekering voor zakelijke panden dekt kosten van herstel en verlies na inbraak, maar vereist juiste documentatie en beveiliging. Verzekeringen onderscheiden schade aan gebouwen en inventaris, waarbij een goede polis en naleving van beveiligingseisen cruciaal zijn voor volledige vergoeding. Een totaalpakket met opstal, inventaris, bedrijfsschade en aansprakelijkheid biedt de beste bescherming tegen inbraakrisico’s.

Een inbraakschadeverzekering voor een pand is de verzekering die de kosten dekt van herstel en verlies na een inbraak in een bedrijfsgebouw of ander pand. Voor ondernemers en eigenaren van zakelijke panden is deze dekking geen luxe, maar een noodzaak. Inbraakschade loopt snel op: geforceerde deuren, vernielde sloten, kapotte ramen en gestolen inventaris kunnen samen tienduizenden euro’s kosten. Verzekeraars zoals Interpolis, Univé en Lemonade bieden uiteenlopende polissen aan, maar de voorwaarden en uitsluitingen verschillen sterk. Wie niet weet wat zijn polis precies dekt, staat na een inbraak voor onaangename verrassingen.

Welke schade dekt een inbraakschadeverzekering pand?

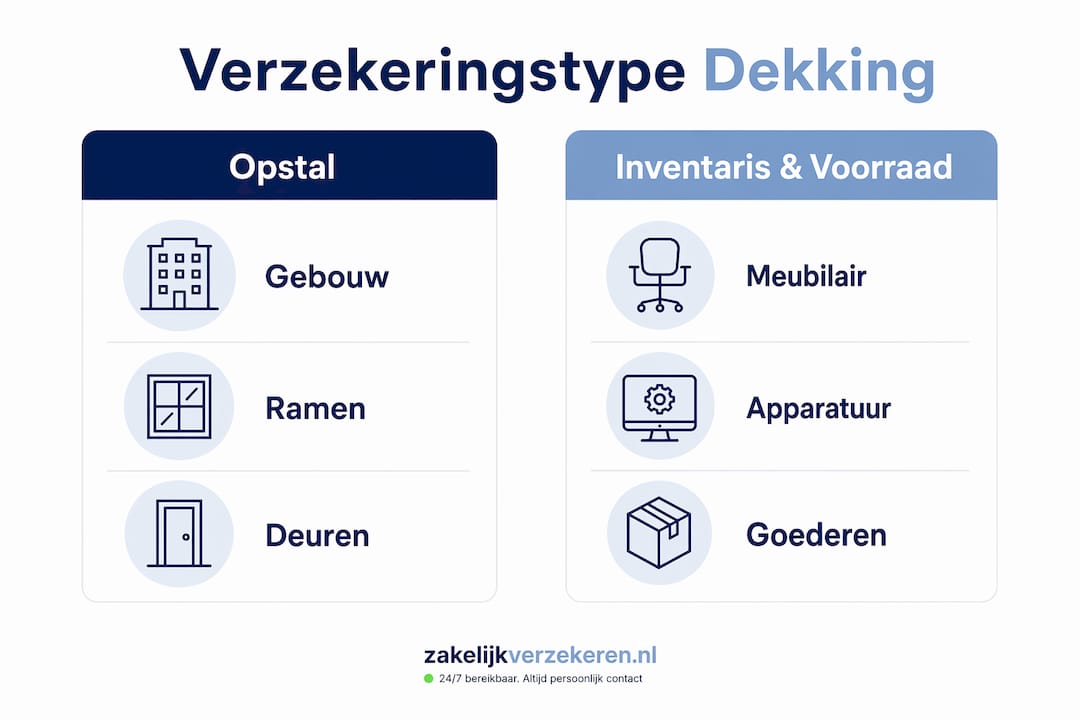

Een inbraakschadeverzekering voor zakelijke panden dekt in de kern twee categorieën: schade aan het gebouw zelf en schade aan de inhoud. Het onderscheid tussen die twee is bepalend voor welke polis je nodig hebt en hoe snel een claim wordt afgehandeld.

Schade aan het gebouw (opstal)

Schade aan vaste onderdelen valt onder de opstalverzekering, ook wel de zakelijke gebouwenverzekering genoemd. Denk aan:

- Geforceerde of vernielde buitendeuren en kozijnen

- Ingeslagen ramen en beschadigde gevelbekleding

- Beschadigde sloten en veiligheidssystemen die vast aan het pand zitten

- Schade aan het dak of de gevel door een inbraakpoging

Schade aan inventaris en voorraad

Losse spullen vallen onder de inventarisverzekering of voorraadverzekering, niet onder de opstalverzekering. Verkeerde verzekering aanspreken leidt tot vertraging of directe afwijzing van de claim. Dit onderscheid bepaalt ook welke documenten je moet aanleveren en hoe het afhandelingsproces verloopt.

Waterschade als gevolg van inbraak

Een minder bekend dekkingspunt is waterschade die ontstaat door een inbraakpoging. Als een inbreker een waterleiding beschadigt of een raam inslaat waarna regenwater binnenkomt, valt die schade in veel polissen onder de inbraakdekking. Een waterschade pand verzekering of aparte waterschade verzekering pand is dan niet altijd nodig, mits de polis dit expliciet meeneemt. Controleer dit punt altijd in de polisvoorwaarden.

Wat is niet gedekt?

Uitsluitingen zijn minstens zo belangrijk als de dekking zelf. Achterstallig onderhoud aan deuren of sloten, schade die al bestond voor de inbraak, en gevallen waarbij de beveiliging aantoonbaar niet op orde was, worden standaard uitgesloten. Zakelijke gebouwenverzekeringen dekken materiële schade aan het pand op basis van herbouwwaarde en polisvoorwaarden, maar alleen als aan alle gestelde eisen is voldaan.

Hoe claim je inbraakschade bij je verzekering?

Het claimen van inbraakschade verloopt via een vast proces. Wie dat proces niet correct doorloopt, riskeert dat de verzekeraar de claim afwijst, ook als de schade evident is.

-

Doe direct aangifte bij de politie. Politieaangifte is vrijwel altijd verplicht als bewijs voor een inbraakclaim. Zonder proces-verbaal wordt de claim in vrijwel alle gevallen afgewezen. Het proces-verbaal bevat je persoonsgegevens, een beschrijving van de inbraak, een lijst van gestolen en beschadigde goederen, en de aangetroffen sporen.

-

Fotografeer alle schade direct na ontdekking. Maak foto’s van braaksporen, beschadigde deuren, ramen en sloten, en van de ruimte waar goederen zijn gestolen of vernield. Verplaats of ruim niets op voordat je alles gedocumenteerd hebt.

-

Stel een gedetailleerde schade- en diefstallijst op. Noteer elk beschadigd of gestolen item met aankoopwaarde, aankoopdatum en indien mogelijk de aankoopfactuur. Verzekeraars vragen het proces-verbaalnummer, een schade-inventarisatie en foto’s van braaksporen als minimale bewijslast.

-

Meld de schade bij je verzekeraar binnen de gestelde termijn. Meldingstermijnen variëren per verzekeraar, maar liggen meestal tussen enkele werkdagen en twee weken. Een eerste melding direct na ontdekking is cruciaal. Aanvullende documenten, zoals offertes voor herstelwerkzaamheden, kun je later aanleveren.

-

Lever offertes en facturen aan voor herstelwerkzaamheden. De verzekeraar beoordeelt de schade op basis van jouw documentatie en eventueel een eigen expertise. Zorg dat offertes gespecificeerd zijn per onderdeel, zodat er geen discussie ontstaat over wat valt onder opstal en wat onder inventaris.

Pro-tip: Maak een vaste map op je telefoon of in de cloud waar je continu foto’s opslaat van de staat van je pand, sloten en beveiligingssystemen. Bij een claim heb je dan direct bewijs dat alles voor de inbraak in orde was.

De acceptatie van een inbraakclaim hangt niet alleen af van het feit dat er is ingebroken. Of je aan de polisvoorwaarden voldeed en of je dit met aangifte en bewijsstukken kunt aantonen, is minstens zo bepalend. Wie dit proces serieus neemt, vergroot de kans op een volledige vergoeding aanzienlijk.

Welke beveiligingseisen stellen verzekeraars aan jouw pand?

Verzekeraars accepteren een claim alleen als het pand aan de beveiligingseisen uit de polis voldeed op het moment van de inbraak. Dit is het punt waar veel ondernemers de fout ingaan.

De meest voorkomende eisen zijn:

- Gecertificeerde sloten met een SKG-keurmerk (minimaal twee sterren voor zakelijke panden)

- Inbraakalarm dat is aangesloten op een erkende alarmcentrale

- Politiekeurmerk Veilig Wonen of Bedrijven als aanvullende eis bij hogere risicoklassen

- Inbraakwerende beglazing of rolluiken bij panden in hogere risicocategorieën

- Toegangscontrole zoals een codepaneel of pasjeslezer bij panden met waardevolle inventaris

VRKI-risicoklassen beschrijven de minimale eisen voor inbraakwerendheid per type pand en locatie. De klassen lopen uiteen van basisbeveiliging tot zwaar beveiligde objecten, met bijbehorende eisen voor inbraakwerendheid van drie tot tien minuten en specifieke alarmsystemen. Stem de beveiliging van je pand af op de VRKI-klasse die de verzekeraar hanteert, zodat je nooit voor verrassingen staat bij een claim.

Pro-tip: Vraag bij het afsluiten van een polis altijd schriftelijk welke VRKI-klasse van toepassing is op jouw pand en laat de verzekeraar bevestigen dat jouw huidige beveiliging hieraan voldoet. Dit voorkomt discussie achteraf.

Niet voldoen aan beveiligingseisen kan ertoe leiden dat de claim gedeeltelijk of geheel wordt afgewezen. Nieuwe klanten krijgen soms een overgangsperiode van twee maanden na ingangsdatum om aan alle eisen te voldoen, maar daarna geldt de volledige poliseis zonder uitzondering. Praktisch gezien betekent dit dat je bij het afsluiten van een verzekering direct een beveiligingsaudit van je pand moet uitvoeren. Kijk daarbij ook naar de deurveiligheid van je pand, want geforceerde deuren zijn de meest voorkomende inbraakroute bij zakelijke panden.

Een goede beveiliging is niet alleen preventief. Niet voldoen aan minimale beveiligingseisen brengt direct risico mee voor de vergoeding bij een claim. Beveiliging en verzekering zijn twee kanten van dezelfde munt.

Opstal, inventaris, voorraad of bedrijfsschade: wat dekt wat?

Ondernemers maken regelmatig de fout om schade onder de verkeerde verzekering te claimen. Dit leidt tot vertraging of afwijzing, terwijl de schade op zich wel gedekt had kunnen zijn. Bepaal vooraf welke onderdelen tot het gebouw, welke tot de inventaris en welke tot de voorraad behoren. Dit voorkomt misverstanden en versnelt de schadeafhandeling aanzienlijk.

| Verzekering | Wat valt eronder | Wanneer nodig |

|---|---|---|

| Zakelijke gebouwenverzekering (opstal) | Muren, daken, vloeren, vaste installaties, kozijnen, sloten | Altijd bij eigendom van een bedrijfspand |

| Inventarisverzekering | Machines, meubilair, apparatuur, gereedschap | Bij aanwezigheid van bedrijfsinventaris in het pand |

| Voorraadverzekering | Handelsgoederen, grondstoffen, producten in opslag | Bij bedrijven met fysieke voorraad |

| Bedrijfsschadeverzekering | Omzetverlies, doorlopende kosten tijdens herstelperiode | Bij risico op gedwongen sluiting na inbraak of brand |

De bedrijfsschadeverzekering is het meest onderschatte onderdeel van dit pakket. Ondernemers onderschatten vaak het omzetverlies bij inbraak. Als je pand na een inbraak tijdelijk gesloten moet worden voor herstelwerkzaamheden, lopen de vaste kosten gewoon door terwijl de omzet wegvalt. Een bedrijfsschadeverzekering is een apart vangnet naast de opstal- en inventarisverzekering en dekt precies dat gat. Bedrijfsschade als apart risico serieus nemen is noodzakelijk om financiële continuïteit te waarborgen.

Voor ondernemers die meerdere verzekeringen nodig hebben, loont het om een totaalpakket te vergelijken. Een overzicht van zakelijke verzekeringen helpt je snel zien welke combinatie van polissen het beste past bij jouw bedrijfssituatie. Naast inbraakdekking is ook een bedrijfsaansprakelijkheidsverzekering voor veel ondernemers onmisbaar, zeker als derden schade lijden door een incident in of rond het pand.

Belangrijkste inzichten

Een inbraakschadeverzekering voor een zakelijk pand biedt alleen volledige bescherming als de beveiliging op orde is, de schade correct gedocumenteerd wordt en de juiste verzekering wordt aangesproken voor elk type schade.

| Punt | Details |

|---|---|

| Politieaangifte is verplicht | Zonder proces-verbaal wijst vrijwel elke verzekeraar de claim direct af. |

| Onderscheid opstal en inventaris | Claim altijd onder de juiste polis om vertraging of afwijzing te voorkomen. |

| Beveiligingseisen zijn harde polisvoorwaarden | Niet voldoen aan VRKI-klasse of SKG-sloten kan leiden tot gedeeltelijke of volledige afwijzing. |

| Bedrijfsschade is een apart risico | Omzetverlies na inbraak valt niet onder opstal of inventaris; sluit een aparte polis af. |

| Meld schade binnen de termijn | Eerste melding direct na ontdekking; aanvullende documenten kunnen later worden aangeleverd. |

Waarom de meeste ondernemers hun polis pas begrijpen na een inbraak

Na jaren in de zakelijke verzekeringswereld zie ik één patroon steeds terugkomen: ondernemers sluiten een polis af, leggen hem in een la, en denken er pas weer aan als het misgaat. Dat is precies het moment waarop de polisvoorwaarden hen verrassen.

Het meest gemaakte misverstand is dat een gebouwenverzekering ook de inventaris dekt. Dat doet hij niet. Een ondernemer met een magazijn vol gereedschap en machines die alleen een opstalpolis heeft, staat na een inbraak met lege handen voor alles wat niet aan de muur vastzit. Ik heb dit te vaak gezien om het nog verrassend te vinden.

Wat mij ook opvalt: ondernemers investeren in een goed alarm, maar vergeten de verzekeraar te informeren dat het systeem is geïnstalleerd. De verzekeraar weet dan niet dat aan de beveiligingseis is voldaan, en dat kan bij een claim alsnog problemen geven. Documenteer elke beveiligingsverbetering en stuur die informatie proactief naar je adviseur.

Tot slot: inbraakschade staat zelden op zichzelf. Een inbraak gaat vaak gepaard met waterschade door openstaande ramen of beschadigde leidingen, en soms met stormschade verzekering pand-gerelateerde vragen als het dak ook beschadigd raakt. Een goed samengesteld pakket, waarbij opstal, inventaris, bedrijfsschade en aansprakelijkheid samen worden bekeken, is altijd sterker dan vier losse polissen die je zelf bij elkaar hebt geraapt. Bij Zakelijkverzekeren vergelijken we alle 66 verzekeraars in Nederland, zodat jij niet hoeft te puzzelen.

— Willem

Zo helpt Zakelijkverzekeren jouw pand goed te verzekeren

Als ondernemer wil je weten dat je pand, inventaris en bedrijfscontinuïteit goed zijn afgedekt, zonder dat je zelf door stapels polisvoorwaarden moet ploegen.

Zakelijkverzekeren vergelijkt alle 66 verzekeraars in Nederland en stelt voor jou een pakket samen dat past bij jouw pand, branche en risicoprofiel. Of je nu een loods, kantoor of winkelruimte hebt, wij zorgen dat opstal, inventaris en bedrijfsschade correct zijn gedekt. Naast inbraakdekking helpen wij je ook bij een bedrijfsaansprakelijkheidsverzekering en andere zakelijke polissen die jouw onderneming nodig heeft. Neem contact op via telefoon, mail of WhatsApp en ontvang binnen één werkdag een vrijblijvend advies van jouw vaste adviseur.

FAQ

Wat dekt een inbraakschadeverzekering voor een zakelijk pand?

Een inbraakschadeverzekering dekt schade aan het gebouw zelf, zoals geforceerde deuren en kapotte ramen, en afhankelijk van de polis ook gestolen of beschadigde inventaris. Opstalschade en inventarisschade vallen onder aparte polissen, dus controleer altijd welke dekking je hebt afgesloten.

Is politieaangifte verplicht bij het claimen van inbraakschade?

Ja, politieaangifte is vrijwel altijd een harde eis van de verzekeraar. Zonder proces-verbaal wordt de claim in de meeste gevallen direct afgewezen, ongeacht de omvang van de schade.

Wat gebeurt er als mijn beveiliging niet voldoet aan de polisvoorwaarden?

Als je pand niet voldoet aan de beveiligingseisen uit de polis, zoals gecertificeerde sloten of een aangesloten alarm, kan de verzekeraar de claim gedeeltelijk of volledig afwijzen. Controleer bij het afsluiten van de verzekering welke VRKI-klasse van toepassing is en of jouw beveiliging daaraan voldoet.

Dekt mijn opstalverzekering ook waterschade na een inbraak?

Waterschade die direct het gevolg is van een inbraakpoging, zoals een beschadigde waterleiding of regenwater door een ingeslagen raam, valt in veel polissen onder de inbraakdekking. Controleer de polisvoorwaarden, want niet elke opstalverzekering neemt dit automatisch mee.

Heb ik naast een opstalverzekering ook een bedrijfsschadeverzekering nodig?

Ja, een opstalverzekering dekt alleen de materiële schade aan het gebouw. Omzetverlies en doorlopende kosten tijdens een gedwongen sluiting na inbraak zijn alleen gedekt via een aparte bedrijfsschadeverzekering. Voor ondernemers met een fysieke locatie is deze aanvulling sterk aan te raden.