26 juni 2026

TL;DR:

- Transport all risk verzekert goederen tijdens internationaal en nationaal transport, maar sluit risico’s zoals oorlog, slechte verpakking en inherent gebrek uit. De dekking is gebaseerd op ICC A, en het is belangrijk om polisvoorwaarden, uitsluitingen en Incoterms zorgvuldig te controleren. Preventieve maatregelen zoals goede verpakking en documentatie vergroten de kans op een uitkering bij schade.

Transport all risk is een goederentransportverzekering die maximale dekking biedt tegen schade, verlies en diefstal van goederen tijdens transport over weg, spoor, zee en lucht. De officiële vakterm voor deze dekking is “all risks cargo insurance”, ook wel aangeduid als cargo all risk of goederenverzekering transport. Voor MKB-ondernemers die regelmatig goederen verzenden of ontvangen, is dit type verzekering de meest uitgebreide bescherming die de markt biedt. Toch dekt “all risk” niet letterlijk alles. Standaarduitsluitingen zoals oorlog, slechte verpakking en inherent gebrek gelden bij vrijwel alle polissen, inclusief die van grote verzekeraars als QBE en Allianz Trade. Wie de polisvoorwaarden niet kent, loopt het risico een claim te missen op het moment dat het er echt toe doet.

Wat dekt een transport all risk verzekering en wat niet?

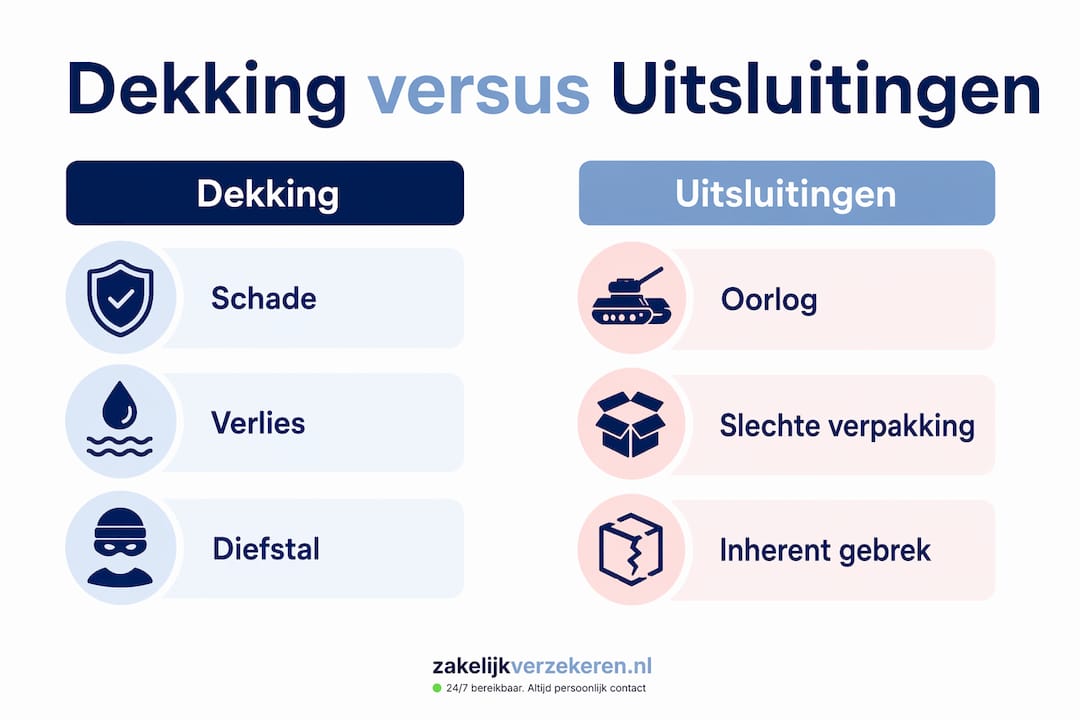

Een transport all risk verzekering dekt breed verlies, diefstal en schade tijdens transport en soms ook tijdens opslag. Dit betekent dat schade door een verkeersongeval, een omgevallen container, waterschade aan boord of diefstal uit een vrachtwagen standaard vergoed wordt. De dekking geldt voor alle gangbare transportmodaliteiten: wegvervoer, spoorvervoer, zeevracht en luchtvracht.

Toch bevat elke all risk polis een lijst van uitsluitingen die je als ondernemer goed moet kennen. De meest voorkomende zijn:

- Oorlog en terrorisme: schade door gewapend conflict of politieke onrust valt buiten de standaarddekking.

- Stakingen en oproer: vertragingen of schade door stakingen zijn standaard uitgesloten.

- Inadequate verpakking: goederen die niet deugdelijk zijn verpakt voor het beoogde transport worden niet vergoed.

- Inherent gebrek: schade die ontstaat door een eigenschap van het product zelf, zoals bederf van voedsel zonder externe oorzaak.

- Vertraging: vertraging en gevolgschade vallen niet standaard onder de dekking en vereisen een aparte module of clausule.

Dit onderscheid is in de praktijk cruciaal. Stel dat je een zending elektronica verstuurt en de goederen komen beschadigd aan door een val tijdens het lossen. Dat is gedekt. Maar als de verpakking onvoldoende was voor de transportomstandigheden, kan de verzekeraar de claim weigeren. Fouten in verpakking en beveiliging worden frequent gebruikt als weigeringsgrond bij claims.

Het verschil met een beperkte transportverzekering is groot. Een beperkte polis, vergelijkbaar met een WA-dekking bij voertuigen, vergoedt alleen schade door een specifiek benoemde oorzaak zoals brand of zinken. Een all risk polis keert uit tenzij de schade onder een uitsluiting valt. Dat is een fundamenteel andere benadering van risico.

Pro-tip: Vraag bij je verzekeraar altijd om de volledige lijst van uitsluitingen in de polis, niet alleen de marketingsamenvatting. De details staan in de clausules, niet in de brochure.

Hoe beïnvloeden Incoterms® 2020 jouw transportverzekering?

Incoterms® 2020 zijn internationale handelsregels die bepalen wie verantwoordelijk is voor transport, kosten en verzekering bij internationale goederenlevering. Voor MKB-ondernemers die exporteren of importeren, bepalen deze regels direct wie de transportverzekering moet afsluiten en welk dekkingsniveau verplicht is.

Twee Incoterms zijn bijzonder relevant voor de transport verzekering dekking:

- CIP (Carriage and Insurance Paid To): de verkoper is verplicht een verzekering af te sluiten. Sinds Incoterms 2020 is ICC A de standaard vereiste dekking onder CIP. Dit is de breedste beschikbare dekking, vergelijkbaar met all risk.

- CIF (Cost, Insurance and Freight): ook hier sluit de verkoper de verzekering af, maar de minimumvereiste is ICC C, de smalste dekking. Partijen kunnen contractueel afwijken en ICC A afspreken.

- CPT, DAP, DDP en andere termen: bij deze Incoterms is geen verzekering verplicht, maar 85% van Nederlandse exporteurs sluit toch een verzekering af bij CPT en DAP om risico’s te beperken.

- EXW en FCA: de koper draagt het risico zodra de goederen zijn overgedragen. De koper doet er verstandig aan zelf een all risk polis af te sluiten voor het transportdeel dat hij beheert.

De praktische impact voor MKB-bedrijven is groot. Als je als verkoper levert onder CIP en je sluit een polis af die alleen ICC C dekking biedt, voldoe je niet aan de contractuele verplichting. De koper kan je dan aansprakelijk stellen voor het verschil in dekking als er schade optreedt. Incoterms 2020 reduceert onzekerheid over wie de verzekering sluit, maar vraagt zorgvuldige contractering om dekking te maximaliseren.

Controleer bij elk nieuw exportcontract welke Incoterm van toepassing is en welk dekkingsniveau daarbij hoort. Leg dit vast in de verkoopovereenkomst en in de letter of credit als die van toepassing is.

Wat is het verschil tussen ICC A en een ‘all risks’ polis?

ICC A (Institute Cargo Clauses A) is de meest gebruikte internationale standaard voor brede goederentransportverzekering. De term “all risks” is een marketingterm die in de praktijk vrijwel altijd verwijst naar ICC A dekking, maar de twee zijn niet identiek. Dit onderscheid heeft directe gevolgen voor claims.

| Kenmerk | ICC A | Generieke ‘all risks’ term |

|---|---|---|

| Dekking | Alle risico’s behalve uitdrukkelijk uitgesloten | Afhankelijk van polisformulering |

| Uitsluitingen | Vastgelegd in standaardclausules (oorlog, verpakking, inherent gebrek) | Wisselend per verzekeraar |

| Juridische status | Internationaal erkende standaard | Geen juridische definitie |

| Gebruik in LC | Geaccepteerd als bewijs van all risk dekking | Niet altijd geaccepteerd |

| Toepasselijkheid | Zee, lucht, weg en multimodaal transport | Afhankelijk van polis |

ICC A dekt bijna alles behalve uitgesloten risico’s, maar die uitsluitingen zijn niet triviaal. Willful misconduct van de verzekerde, inadequate verpakking, inherent gebrek, vertraging en oorlogsrisico’s vallen er standaard buiten. Een verzekeraar die een polis aanbiedt als “all risk” zonder ICC A te vermelden, hanteert mogelijk ruimere of juist beperktere uitsluitingen.

Het gevaar zit in contractonderhandelingen en letters of credit. Als een LC vereist dat de verzekering “all risks” dekt, maar de polis is niet gebaseerd op ICC A, kan de bank de documenten weigeren. Contractuele documenten en letters of credit moeten expliciet het juiste verzekeringstype specificeren om dekking te garanderen. Dit is een veelgemaakte fout bij MKB-bedrijven die voor het eerst internationaal handelen.

Pro-tip: Vraag altijd of de polis gebaseerd is op ICC A clausules en laat dit letterlijk opnemen in de polisomschrijving. Accepteer geen polis die alleen de term “all risk” gebruikt zonder verwijzing naar de onderliggende clausules.

All risk is geen allesomvattende dekking. Ondernemers die polisvoorwaarden en uitsluitingen niet grondig lezen, ontdekken dat pas bij een claim. Op dat moment is het te laat om de polis aan te passen.

Welke preventieve maatregelen vergroten je kans op uitkering?

Preventie is de meest onderschatte factor bij transportverzekeringen. Een goede polis is waardeloos als de verzekeraar de claim kan weigeren op basis van vermijdbare fouten. De volgende maatregelen verhogen zowel de veiligheid van je goederen als de kans dat een claim daadwerkelijk wordt uitbetaald.

- Verpakking afgestemd op transportmodus: zeevracht vraagt andere verpakking dan luchtvracht. Gebruik waterdichte materialen, schokabsorberend vulmateriaal en stevige buitenverpakking die past bij de verwachte omstandigheden. Correcte verpakking verhoogt de kans op uitkering aanzienlijk en voorkomt dat de verzekeraar de claim afwijst.

- Documentatie bij laden en lossen: maak foto’s van de goederen voor verzending, bij ontvangst en bij elke overdracht. Documentatie, foto’s en protocollen bij laden en lossen zijn onmisbaar om claims te bewijzen en afwijzing wegens foutieve verpakking te voorkomen.

- Verzekeringstype vastleggen in contracten: vermeld in elk verkoopcontract en elke letter of credit welke Incoterm van toepassing is en welk verzekeringstype vereist is. Gebruik de exacte clausurenaam, bij voorkeur ICC A.

- Kennis van polisuitsluitingen: lees de polisvoorwaarden volledig door voordat je een zending verzendt. Weet welke risico’s niet gedekt zijn en overweeg aanvullende modules voor vertraging of gevolgschade als die relevant zijn voor jouw branche.

- Beveiliging van de lading: gebruik verzegelde containers, GPS-tracking bij waardevolle zendingen en zorg dat chauffeurs en logistieke partners weten hoe ze met de lading moeten omgaan. Diefstal uit een onbeveiligde vrachtwagen kan leiden tot discussie over nalatigheid.

Het stappenplan voor het afsluiten van een transportverzekering van Zakelijkverzekeren geeft een praktisch overzicht van alle stappen die je als ondernemer moet doorlopen, van poliskeuze tot claimafhandeling.

Belangrijkste inzichten

Een transport all risk verzekering biedt de breedste bescherming voor goederen onderweg, maar alleen als de polis op ICC A is gebaseerd, de verpakking deugdelijk is en de contractuele afspraken kloppen.

| Punt | Details |

|---|---|

| Dekking en uitsluitingen | All risk dekt breed, maar oorlog, slechte verpakking en inherent gebrek zijn standaard uitgesloten. |

| ICC A als standaard | Vraag altijd of de polis op ICC A clausules is gebaseerd, niet alleen op de term “all risk”. |

| Incoterms® 2020 | Onder CIP is ICC A dekking verplicht voor de verkoper; controleer dit bij elk exportcontract. |

| Preventie verhoogt uitkering | Goede verpakking, foto’s en laad-/losprotocollen voorkomen afwijzing van claims. |

| Contractuele vastlegging | Leg het verzekeringstype expliciet vast in contracten en letters of credit om discussie te voorkomen. |

Wat ik na jaren in transportverzekeringen heb geleerd

Wat mij keer op keer opvalt bij MKB-ondernemers is dat ze de term “all risk” vertrouwen als een garantie. Ze horen “all risk” en denken: alles is gedekt. Dat is begrijpelijk, want de naam suggereert dat. Maar MKB-bedrijven onderschatten vaak de beperkingen van hun transportverzekering door te vertrouwen op die marketingterm.

Ik heb situaties gezien waarbij een ondernemer jarenlang premie betaalde voor een polis die bij een claim niet uitkeerde, simpelweg omdat de verpakking niet voldeed aan de polisvoorwaarden. De verzekeraar had gelijk, want het stond letterlijk in de kleine lettertjes. De ondernemer had de polis nooit volledig gelezen.

Wat ik aanbeveel: behandel je transportverzekering als een contract, niet als een abonnement. Lees de uitsluitingen. Vraag je adviseur om de ICC A clausules te benoemen. Controleer bij elk nieuw handelscontract of de Incoterm aansluit op je verzekering. En als je twijfelt of je dekking volledig is, vraag dan een second opinion. Een onafhankelijk adviseur die alle verzekeraars vergelijkt, ziet snel of er gaten in je dekking zitten.

De markt verandert ook. Klimaatgerelateerde schade, cyberrisico’s bij logistieke systemen en geopolitieke spanningen maken transportrisico’s complexer dan tien jaar geleden. Standaardpolissen zijn niet altijd meegegroeid met die realiteit. Wie zijn polis niet regelmatig laat reviewen, loopt achter de feiten aan.

— Willem

Transportverzekering afsluiten via Zakelijkverzekeren

Als je goederen verzendt en maximale zekerheid wilt, is een goed afgestemde transportverzekering geen luxe maar een zakelijke noodzaak. Zakelijkverzekeren vergelijkt als onafhankelijk adviseur alle 66 verzekeraars in Nederland en vindt de polis die past bij jouw branche, jouw goederen en jouw transportroutes.

Of je nu een bedrijfsaansprakelijkheidsverzekering zoekt naast je transportdekking, of een volledig zakelijk verzekeringspakket wilt samenstellen: bij Zakelijkverzekeren heb je altijd één vaste adviseur die jouw bedrijf kent. Geen callcenter, geen standaardoplossingen. Neem contact op via telefoon, mail of WhatsApp en ontvang advies dat aansluit op jouw situatie.

FAQ

Wat is een transport all risk verzekering precies?

Een transport all risk verzekering is een goederentransportverzekering die alle schade, verlies en diefstal dekt tijdens transport, behalve risico’s die uitdrukkelijk zijn uitgesloten. De internationale standaard voor deze dekking is ICC A (Institute Cargo Clauses A).

Wat zijn de belangrijkste uitsluitingen bij cargo all risk?

Standaard uitgesloten zijn schade door oorlog, stakingen, inadequate verpakking, inherent gebrek van het product en vertraging. Vertraging en gevolgschade vereisen een aparte verzekering of aanvullende clausule.

Wanneer ben ik als verkoper verplicht een all risk verzekering af te sluiten?

Onder Incoterms® 2020 is de verkoper verplicht een ICC A dekking af te sluiten bij levering onder CIP. Bij CIF geldt een lagere minimumvereiste, maar partijen kunnen contractueel ICC A afspreken.

Kan ik de vervoerder aansprakelijk stellen bij schade?

De vervoerder is aansprakelijk voor schade die aantoonbaar door zijn schuld is ontstaan, maar aansprakelijkheid is wettelijk begrensd, bijvoorbeeld via het CMR-verdrag bij wegvervoer. Een eigen transportverzekering biedt ruimere dekking dan alleen de aansprakelijkheid van de vervoerder.

Hoe weet ik of mijn polis echt op ICC A is gebaseerd?

Vraag je verzekeraar of adviseur om de polisclausules schriftelijk te bevestigen en controleer of de term “Institute Cargo Clauses A” letterlijk in de polis staat. Staat er alleen “all risk” zonder clausulenummer, laat dit dan aanpassen voordat je de polis ondertekent.