13 juli 2026

Kort samengevat:

- Een transportverzekering voor evenementmateriaal beschermt goederen tijdens inpakken, transport, opslag en terugzending.

- Het dekt schade door aanrijdingen, diefstal, vallen, water- en brandschade, maar sluit opzet, slijtage en oorlog uit.

Een transportverzekering voor evenementmateriaal is gedefinieerd als een goederenverzekering die dekking biedt vanaf het moment van inpakken tot en met de retouraflevering van al je eventspullen. De vakterm is goederentransportverzekering, maar in de evenementensector spreekt men ook van een evenementenverzekering voor materiaal of een beursvervoerverzekering. Schade, diefstal en verlies tijdens transport zijn de drie voornaamste risico’s. Wie onverzekerd rijdt met een vrachtwagen vol licht- en geluidsapparatuur, draait zelf op voor de volledige vervangingswaarde. Zakelijkverzekeren legt uit hoe je de juiste dekking kiest, wat je betaalt en waar de valkuilen zitten.

Een goederentransportverzekering voor eventmateriaal dekt schade die ontstaat tijdens het vervoer, het laden en lossen, de tijdelijke opslag en de standtijd op locatie. De meest volledige polissen hanteren de zogenoemde “van spijker tot spijker” dekking. Dat betekent dat je materiaal verzekerd is van het moment dat het van de muur wordt gehaald tot het moment dat het weer thuis hangt.

De meest voorkomende claims in de evenementensector zijn:

Standaard uitsluitingen zijn opzet, normale slijtage en oorlogsschade. Veel polissen sluiten ook standtijd uit, wat betekent dat je materiaal op de beursvloer of het festivalterrein niet automatisch verzekerd is. Dit is een veelgemaakte fout. Veel polissen sluiten standtijd uit, waardoor een groot deel van het risico ongedekt blijft.

Bij eigen vervoer met een bestelbus of vrachtwagen ben jij als organisator verantwoordelijk voor de goederenverzekering. Bij extern transport via een beroepsvervoerder geldt de CMR-polis van de vervoerder, maar die dekt slechts circa € 10 per kilo aan schade. Voor een mengpaneel van € 15.000 dat 20 kilo weegt, krijg je dan maximaal € 200 vergoed. Dat is onvoldoende. Een eigen goederentransportverzekering is daarom altijd nodig, ook als je een externe vervoerder inschakelt.

Pro-tip: Vraag bij je externe vervoerder altijd een kopie van de CMR-polis op en vergelijk het maximale vergoedingsbedrag met de werkelijke waarde van je materiaal. Het verschil laat precies zien hoeveel aanvullende dekking je nodig hebt.

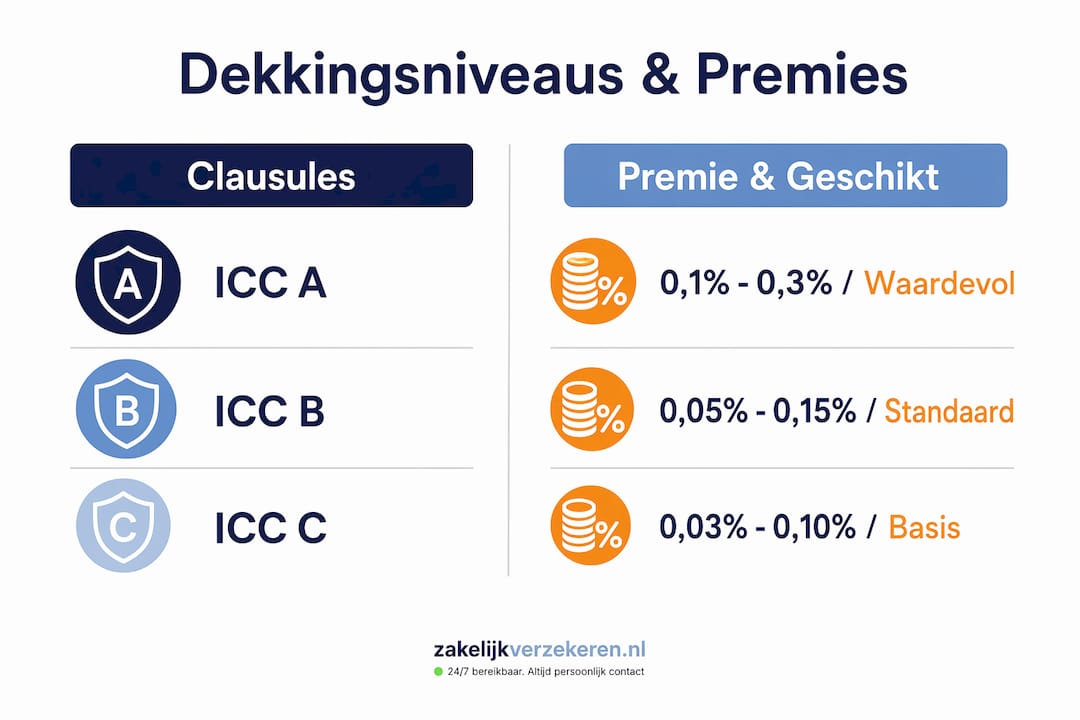

De premie voor een goederentransportverzekering hangt af van vier factoren: de waarde van de goederen, het gekozen dekkingsniveau, de transportmodaliteit en de route. Premiepercentages voor ICC A liggen tussen 0,1% en 0,3% van de goederenwaarde. Voor een transport van € 30.000 aan eventmateriaal betaal je dus een premie van € 30 tot € 90 per rit.

| Clausule | Dekkingstype | Premiepercentage | Geschikt voor |

|---|---|---|---|

| ICC A | All-risk | 0,1% – 0,3% | Waardevolle apparatuur, full-service events |

| ICC B | Beperkte all-risk | 0,15% – 0,4% | Middelzwaar materiaal, binnenlands transport |

| ICC C | Basisrisico’s | Varieert per risicoprofiel | Eenvoudig materiaal, lage waarde |

| CMR | Aansprakelijkheid vervoerder | Vaste polis bij vervoerder | Extern transport, aanvullend nodig |

ICC A is de meest volledige dekking en de standaardkeuze voor eventorganisaties met waardevolle apparatuur. ICC B en C bieden minder dekking en zijn goedkoper, maar de uitsluitingen maken ze risicovol voor professioneel eventmateriaal.

Een doorlopende transportverzekering start vanaf circa € 20 per maand en is voordelig als je meerdere keren per jaar evenementen organiseert. Eenmalige verzekeringen voor specifieke events kosten tussen de € 75 en € 400 per event, afhankelijk van de goederenwaarde en het risicoprofiel. Organiseer je meer dan vier events per jaar, dan is een doorlopende polis vrijwel altijd goedkoper.

Transportmodaliteit en route bepalen mede de premie. Binnenlands wegtransport is het goedkoopst. Lucht- of zeevracht via risicovolle gebieden kan een premieopslag van tot 30% opleveren. Voor een beursstand in Frankfurt of Parijs betaal je dus meer dan voor een festival in Amsterdam.

Pro-tip: Kies voor binnenlands wegtransport waar mogelijk en bundel meerdere transporten onder één doorlopende polis. Dat drukt de gemiddelde premie per event aanzienlijk.

Evenementverzekeringen zijn maatwerk. Een standaard transportverzekering dekt het vervoer, maar een eventorganisatie heeft meer nodig. De drie pijlers zijn: een goederentransportverzekering, een bedrijfsaansprakelijkheidsverzekering (AVB) en een materiële evenementenverzekering.

De Institute Cargo Clauses (ICC) zijn internationale standaardclausules voor goederentransportverzekeringen. Ze bepalen welke schadegevallen gedekt zijn:

Voor verzekeringsterminologie in de transportsector is het verstandig je te verdiepen in de exacte betekenis van deze clausules voordat je een polis afsluit.

Incoterms bepalen contractueel welke partij verantwoordelijk is voor de transportverzekering en het risico. Dit wordt door eventorganisatoren vaak onderschat. Bij CIF (Cost, Insurance and Freight) is de leverancier verantwoordelijk voor de verzekering tot aan de bestemming. Bij EXW (Ex Works) ben jij als koper verantwoordelijk vanaf het moment van afhalen. Controleer altijd welke Incoterm van toepassing is bij huur of aankoop van materiaal.

Bij gehuurde materialen, zoals tenten, podia of geluidsinstallaties, is de clausule “afstand van verhaal” een krachtig instrument. Door afstand van verhaal te onderhandelen met leveranciers beperk je de claimcomplexiteit en verlaag je de premie. De verhuurder ziet dan af van zijn recht om schade op jou te verhalen via zijn eigen verzekeraar. Dit werkt vooral goed bij grote gehuurde middelen zoals tenten en generatoren.

Aanvullend geldt: vraag altijd de vervang- of nieuwwaarde op bij de verhuurder. Verzekeraars eisen bewijs van waarde om een correcte polis op te stellen. Zonder dit bewijs loop je het risico op onderverzekering.

De bedrijfsaansprakelijkheidsverzekering (AVB) dekt schade aan derden die ontstaat door jouw activiteiten of materiaal. Denk aan een speaker die omvalt en een bezoeker raakt, of een stroomkabel die iemand laat struikelen. De AVB en de goederentransportverzekering vullen elkaar aan. Ze overlappen niet. Voor meer informatie over de aansprakelijkheidsverzekering voor evenementen is het verstandig beide polissen tegelijk te beoordelen.

Bij het plannen van evenementen met geluidsapparatuur is ook kennis van geluidsdruk regulering relevant, omdat schade aan geluidsapparatuur door overbelasting soms een verzekeringstechnische discussie oplevert over oorzaak en aansprakelijkheid.

Een grondige voorbereiding voorkomt verzekeringstechnische gaten en verrassingen bij een claim. Volg dit stappenplan voor elk event.

Start minimaal vier weken vooraf. Logistieke planning voor events moet minimaal vier weken voor het event beginnen om verzekeringsdekking voor alle transportfasen te garanderen. Gebruik die tijd ook om offertes voor de verzekering op te vragen.

Stel de waarde van al je materiaal vast. Maak een gedetailleerde inventarislijst met aanschafwaarde, vervangingswaarde en eigendomsstatus (eigen of gehuurd). Vraag bij verhuurders schriftelijk de nieuwwaarde op. Verzekeraars accepteren geen mondelinge opgaven.

Controleer de dekking op alle fases. Ga na of je polis het laden, het transport, de standtijd op locatie, de montage en demontage, en het retourvracht dekt. Een polis die alleen het rijdende transport dekt, laat de meeste risicomomenten ongedekt.

Kies de juiste verpakking. Gebruik flightcases voor elektronica en apparatuur. Documenteer de verpakkingsstaat met foto’s voor vertrek. Verzekeraars kunnen een claim afwijzen als blijkt dat de verpakking onvoldoende was voor het soort transport.

Leg alles schriftelijk vast. Bevestig afspraken met vervoerders, verhuurders en de verzekeraar per e-mail. Bewaar vrachtbrieven, paklijsten en leveringsbonnen. Bij een claim heb je al deze documenten nodig om de schade te bewijzen.

Meld wijzigingen direct aan je verzekeraar. Voeg je extra materiaal toe of wijzigt de route? Meld dit vooraf. Niet-gemelde wijzigingen kunnen leiden tot gedeeltelijke of volledige afwijzing van een claim.

Voor een volledig stappenplan voor het afsluiten van een transportverzekering biedt Zakelijkverzekeren een praktische handleiding die alle stappen doorloopt.

Een goederentransportverzekering met ICC A-dekking en een “van spijker tot spijker” clausule is de enige manier om eventmateriaal volledig te beschermen, van inpakken tot retouraflevering.

| Punt | Details |

|---|---|

| Kies ICC A voor volledige dekking | ICC A dekt alle risico’s en is de standaardkeuze voor waardevolle eventapparatuur. |

| CMR-polis is onvoldoende | Een CMR-polis dekt slechts € 10 per kilo; sluit altijd een eigen goederenverzekering af. |

| Standtijd apart verzekeren | Veel polissen sluiten standtijd uit; controleer dit expliciet en pas de polis aan. |

| Vraag nieuwwaarde op bij verhuurders | Zonder bewijs van waarde riskeert je onderverzekering en een lagere uitkering bij schade. |

| Doorlopende polis bespaart bij meerdere events | Vanaf vier events per jaar is een doorlopende polis goedkoper dan losse eenmalige verzekeringen. |

De meest gemaakte fout die ik zie bij eventorganisatoren is niet het kiezen van de verkeerde clausule. Het is het te laat beginnen. Een organisator belt drie dagen voor het event om te vragen of zijn materiaal verzekerd is tijdens transport. Op dat moment is er geen tijd meer voor een goede risicoanalyse, laat staan voor maatwerk.

Wat ik ook regelmatig tegenkom: organisatoren die ervan uitgaan dat de verzekering van de vervoerder voldoende is. Die aanname kost geld. Een CMR-polis vergoedt een fractie van de werkelijke waarde bij waardevolle apparatuur. Het verschil tussen € 200 en € 15.000 voor één beschadigd mengpaneel is geen theoretisch risico. Het is een reëel scenario dat ik meerdere keren per jaar voorbij zie komen.

Mijn advies is altijd hetzelfde: begin met een eerlijke inventarisatie van wat je vervoert, wat het waard is en welke fases het doorloopt. Daarna pas je de polis aan op die realiteit, niet andersom. Een grondige risicoanalyse vooraf voorkomt ongewenste verzekeringstekorten en onnodige kosten. Geen enkel event is gelijk, en een standaardpolis past zelden precies.

Tot slot: documenteer alles. Foto’s van de verpakkingsstaat, vrachtbrieven, inventarislijsten. Bij een claim is documentatie het verschil tussen een snelle uitkering en een langdurig geschil. Organisatoren die dit goed op orde hebben, zien hun claims gemiddeld veel sneller afgehandeld worden.

— Willem

Zakelijkverzekeren is een onafhankelijk verzekeringsadviseur die alle 66 verzekeraars in Nederland vergelijkt. Voor eventorganisaties betekent dat: geen standaardpolis van één aanbieder, maar de beste combinatie van dekking en premie die past bij jouw specifieke situatie.

Of je nu een doorlopende goederentransportverzekering zoekt voor een druk eventseizoensschema, of een eenmalige dekking voor een grote beursstand, Zakelijkverzekeren denkt met je mee. Vraag ook direct advies over de bedrijfsaansprakelijkheidsverzekering die aansluit op je transportverzekering. Eén vaste adviseur, persoonlijk contact en 24/7 bereikbaar via telefoon, e-mail of WhatsApp. Neem contact op via zakelijkverzekeren.nl en ontvang een offerte op maat.

Een goederentransportverzekering dekt schade, diefstal en verlies tijdens transport, laden, lossen en opslag. Met een “van spijker tot spijker” polis is ook de standtijd op locatie gedekt.

Nee. Een CMR-polis dekt slechts circa € 10 per kilo aan schade. Voor waardevolle apparatuur is een eigen goederentransportverzekering altijd nodig als aanvulling.

Een eenmalige verzekering kost tussen de € 75 en € 400 per event. Een doorlopende polis start vanaf circa € 20 per maand. De exacte premie hangt af van de goederenwaarde en het dekkingsniveau.

ICC A is de beste keuze voor professioneel eventmateriaal. Deze all-risk clausule dekt alle risico’s tenzij expliciet uitgesloten, inclusief diefstal en accidentele schade.

Vraag bij de verhuurder altijd schriftelijk de nieuwwaarde of vervangingswaarde op. Verzekeraars eisen dit bewijs om een correcte polis op te stellen en een volledige uitkering te garanderen bij schade.