21 juli 2026

TL;DR:

- Veel ondernemers denken dat hun vastgoedverzekering automatisch alle glasschade dekt, maar dat klopt niet altijd. Glasdekking moet expliciet worden vastgesteld, vooral bij bijzondere glassoorten of speciale situaties, om verrassingen te voorkomen. Het is belangrijk om polisvoorwaarden goed te controleren en glasrisico’s vooraf in kaart te brengen voor optimale bescherming.

Veel ondernemers gaan ervan uit dat hun vastgoedverzekering automatisch alle glasschade dekt. Dat is een misverstand dat flink kan tegenvallen. Een gebroken etalageruit, een gesprongen kantoorpui of schade aan speciale beglazing kan duizenden euro’s kosten als uw polis de dekking niet goed regelt. Bovendien stopt uw bedrijf niet zomaar als de schade geregeld moet worden. Hoge reparatiekosten, omzetverlies door tijdelijke sluiting en gedoe met de verzekeraar tegelijk zijn geen prettig scenario. Dit artikel helpt u precies begrijpen wat wel en niet onder glasdekking valt, zodat u bewust kiest voor de beste bescherming bij uw situatie.

Inhoudsopgave

- Wat is glasdekking binnen een vastgoedverzekering?

- Welke soorten glas en schade zijn standaard meeverzekerd?

- Polisvoorwaarden goed controleren: dit moet u weten

- Glasdekking kiezen die past bij uw onderneming

- Waarom heldere polisvergelijking ondernemers behoedt voor onverwachte glaskosten

- Advies nodig of direct schakelen? Zo helpt ZakelijkVerzekeren.nl u verder

- Veelgestelde vragen over vastgoedverzekering met glasdekking

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Glasdekking niet standaard | Niet elk soort glas is automatisch verzekerd; controleer altijd uw polis. |

| Check op uitsluitingen | Thermische breuk of bijzondere glazen zijn niet altijd gedekt en vereisen extra aandacht. |

| Extra modules bieden waarde | Aanvullende dekking of een aparte glaspolis kan bedrijfscontinuïteit waarborgen bij schade. |

| Vergelijk op meer dan prijs | Niet alleen premie, maar juist service, eigen risico en bedrijfsschadekosten maken het verschil. |

Wat is glasdekking binnen een vastgoedverzekering?

Glasdekking is een verzekering die de kosten dekt van het vervangen of repareren van gebroken glas in uw bedrijfspand. Dat lijkt eenvoudig, maar in de praktijk zitten er veel haken en ogen aan. Welk glas is verzekerd? Wie betaalt bij schade aan gemeenschappelijke ruiten? En wat als u bijzonder glas heeft?

Wat valt er precies onder?

Een standaard glasdekking vergoedt doorgaans de volgende glasdelen in uw pand:

- Gewone vlakke ruiten in ramen en deuren

- Etalageruiten van uw winkel of showroom

- Dakkoepels van standaard glas

- Glasplaten in scheidingswanden

- Beglazing in buitendeuren

Wat er niet standaard onder valt, verrast veel ondernemers. Gebrandschilderd glas, gelaagd speciaal veiligheidsglas, gespiegeld glas of decoratieve glassoorten zijn bijna altijd uitsluitingen bij een basispolis. U moet die apart opgeven om zeker te zijn van dekking. Hetzelfde geldt voor thermische breuk, waarbij een ruit door temperatuurverschillen scheurt zonder externe klap. Dat wordt soms als normale slijtage gezien en niet vergoed.

Let op: VvE’s (Verenigingen van Eigenaren) dekken via hun polis vaak alleen het gemeenschappelijke glas. Glas dat exclusief bij uw privégedeelte hoort, valt dan buiten die polis. U moet dat zelf aanvullend verzekeren.

Bijzonder glas: altijd apart melden

Als ondernemer heeft u misschien geïnvesteerd in dubbelglas met speciale zonwerende coating, kunststof beglazing of zelfs LED-glaswanden. Die waarde valt buiten de standaardpremieberekening. Vergeet u ze op te geven, dan vergoedt de verzekeraar bij schade alleen de basiswaarde van gewoon glas. Het prijsverschil bij vervanging betaalt u dan uit eigen zak.

Zakelijk vastgoed zoals kantoorpuien van gevel tot gevel, winkelgevels met grote etalageruiten en showrooms met designbeglazing vragen om extra aandacht in uw polis. De bedrijfsaansprakelijkheidsverzekering dekt overigens schade die uw bedrijf toebrengt aan glasgedeelten van anderen, maar dat is nadrukkelijk iets anders dan schade aan uw eigen pand.

Pro-tip: Maak bij het afsluiten van uw glasdekking altijd een fotodocumentatie van alle glasdelen in uw pand, inclusief afmetingen en soort glas. Dit versnelt de claimafhandeling enorm en voorkomt discussies over wat er exact aanwezig was.

Gemeenschappelijk glas en de rol van de VvE

Huurt of bezit u een unit in een bedrijfsverzamelgebouw of winkelcentrum? Dan is de situatie rondom gemeenschappelijk glas extra complex. In veel VvE-modelreglementen staat beschreven dat de VvE verantwoordelijk is voor het verzekeren van de gemeenschappelijke buitenruiten. Maar “gemeenschappelijk” is soms ruimer gedefinieerd dan u denkt. Bespreek dit altijd met uw VvE-beheerder voordat u aanneemt dat alle glas gedekt is.

Welke soorten glas en schade zijn standaard meeverzekerd?

Na de basis volgt een uitwerking van welke schades en glassoorten standaard verzekerd zijn, zodat u verrassingen voorkomt.

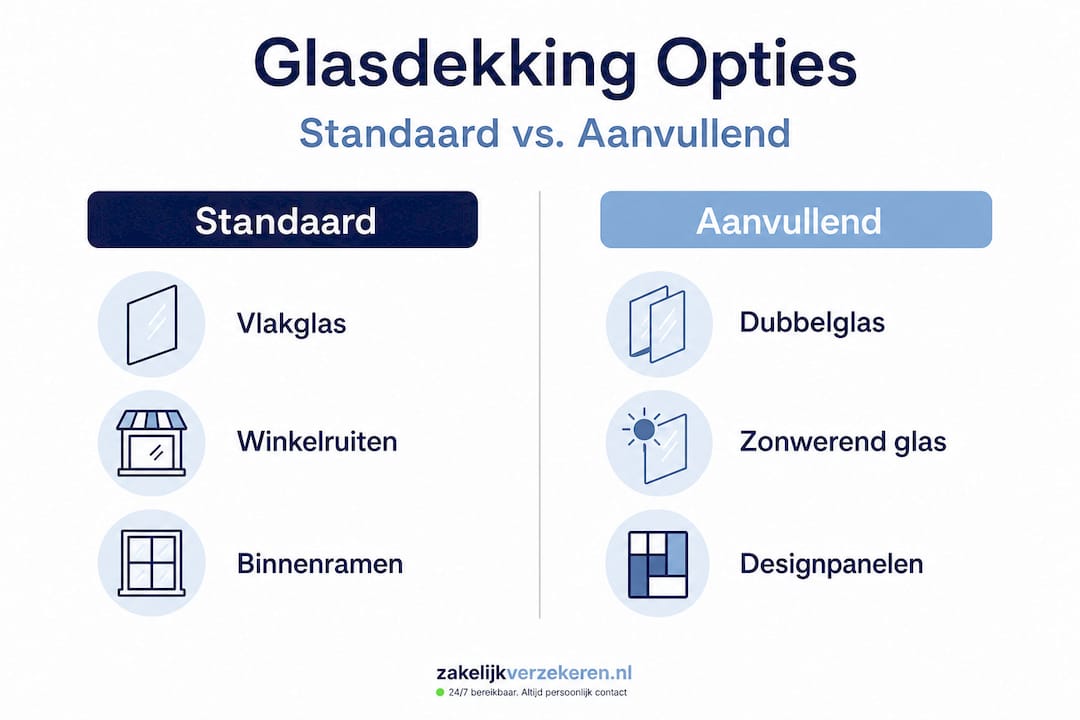

Standaard versus aanvullende glasdekking

De meeste zakelijke vastgoedverzekeringen hanteren een onderscheid tussen basisglasdekking en aanvullende of allrisk opties. Hieronder ziet u een overzicht:

| Type glas of schade | Standaard gedekt | Aanvullende dekking nodig |

|---|---|---|

| Gewone vlakke ruiten | Ja | Nee |

| Etalageruiten (standaard) | Ja | Nee |

| Dubbele of driedubbele beglazing | Soms | Afhankelijk van polis |

| Speciaal gehard veiligheidsglas | Nee | Ja |

| Gebrandschilderd of decoratief glas | Nee | Ja |

| Thermische breuk | Zelden | Ja, aparte module |

| Brandschade aan glas | Meestal via brand | Controleer overlap |

| Vandalisme aan etalageruiten | Ja, bij uitgebreide polis | Soms beperkt |

| Glasbreuk buiten het pand | Nee | Specifieke situaties |

| Zonwerend of gelaagd coatingglas | Nee | Ja, apart opgeven |

Uit dit overzicht blijkt meteen hoe groot het verschil kan zijn tussen wat u denkt te hebben en wat daadwerkelijk gedekt is. Bijzondere glassoorten moeten apart opgegeven worden bij vrijwel alle verzekeraars, anders ontbreekt die dekking volledig.

Grijze gebieden: thermische breuk en vandalisme

Thermische breuk is een veelbesproken grijs gebied. Dit verschijnsel treedt op wanneer een ruit ongelijk opwarmt, bijvoorbeeld doordat een deel in de schaduw ligt en een ander deel in direct zonlicht. De ruit barst dan zonder dat er iemand aan heeft gezeten. Veel verzekeraars beschouwen dit als een constructiefout of materiaalfout en weigeren de claim.

Vandalisme is iets anders. Als iemand uw winkelruit bewust vernielt, wordt dat bij een uitgebreide polis doorgaans gedekt. Maar ook hier geldt: controleer of uw polis dit expliciet noemt. Er zijn veelvoorkomende uitsluitingen bij glasverzekeringen die ondernemers verrassen, zoals schade tijdens werkzaamheden of schade door een derde die zichzelf meldt.

Eigen risico bij glasschade

Een onderschat punt is het eigen risico bij glasschadeclaims. Sommige verzekeraars hanteren een apart eigen risico voor glasschade, naast het algemene eigen risico voor de polis. Dat eigen risico kan flink oplopen bij dure of bijzondere beglazing. Bij een overzicht zakelijke verzekeringen vergelijkt u niet alleen premies maar ook eigen risico’s per schadetype.

Pro-tip: Kies bij grote glazen gevels of etalages voor een polis zonder eigen risico op glasschade. Glasschade is relatief frequent en een eigen risico van 250 tot 500 euro per voorval telt op termijn flink op.

Glassoorten die vrijwel altijd worden uitgesloten van standaarddekking zijn:

- Aquariumglas en fonteinbeglazing

- Neonreclames met glascomponenten

- Kunstwerken en vitrines

- Buitenglas van overkappingen en terrasdaken

- Ruiten in voertuigen (valt onder autoverzekering)

Polisvoorwaarden goed controleren: dit moet u weten

Nu u weet wat er globaal wel en niet standaard verzekerd is, volgt wat u specifiek moet checken in uw eigen polis.

Stap voor stap door uw polisvoorwaarden

- Lees de definitie van “glas” in uw polis. Niet elke polis gebruikt dezelfde omschrijving. Staat er “vlakglas” of “beglazing”? Dat maakt verschil voor kunststof panelen of designglas.

- Controleer de dekkingsomschrijving per schadetype. Zijn vandalisme, storm en inbraakschade aan glas expliciet opgenomen? Of vallen die onder een aparte module?

- Kijk naar de maximale vergoeding per gebeurtenis. Sommige polissen hebben een plafond per claim voor glasschade, ongeacht de werkelijke schade.

- Noteer het eigen risico per glasschadeclaim. Staat dat apart vermeld of geldt het algemene eigen risico?

- Zoek naar de uitsluitingenlijst. Dit is het onderdeel dat ondernemers het vaakst overslaan, maar het is het meest bepalend.

- Check de aanvullende modules. Is er een optie voor bedrijfsschade bij glasbreuk? En kost die veel extra?

Belangrijk: Een lage premie is verleidelijk, maar vergelijk ook op service zoals 24/7 beschikbaarheid van een glaszetter en de mogelijkheid om bij glasbreuk in een winkel ook omzetverlies te claimen. Die service kan het verschil maken tussen een dag gesloten zijn of dezelfde avond weer open.

Bedrijfsschade bij glasbreuk: een extra module waard

Stel: uw etalageruit breekt op vrijdagavond. De glaszetter kan pas maandag komen. Uw winkel blijft het hele weekend dicht. Dat kost u niet alleen de reparatiekosten, maar ook alle omzet van twee volle handelsdagen. Een aanvullende module voor bedrijfsschade vergoedt precies dat verlies.

Voor een winkel of horecazaak is deze uitbreiding bijzonder relevant. Voor een kantoor dat ook gewoon digitaal doorwerkt, is het belang iets kleiner maar zeker niet nul. Bespreek met uw adviseur of verzekeringen kiezen als startende ondernemer direct de juiste combinatie van modules al in uw eerste polis opneemt.

Allrisk glasdekking versus standaarddekking

Er bestaat discussie in de verzekeringsmarkt over de beste aanpak: sommige adviseurs raden een aparte allrisk glasverzekering aan, terwijl anderen liever de glasmodule in de bestaande opstalverzekering uitbreiden. Beide opties kunnen goed werken, maar de juiste keuze hangt af van uw specifieke situatie.

Een aparte allrisk glasverzekering biedt:

- Brede dekking voor bijna alle soorten schade

- Weinig discussie bij claims

- Soms lagere eigen risico’s specifiek voor glas

Een module in de opstalverzekering biedt:

- Gemak van één polis

- Soms goedkopere premie bij combinatie

- Betere afstemming met andere dekkingen in de polis

Statistiek: Bij zakelijk vastgoed is glasschade een van de meest voorkomende schadecategorieën. Ruim 1 op de 5 ondernemers met een winkelpand krijgt binnen 5 jaar te maken met een significante glasschade. Toch heeft een groot deel van hen geen passende glasdekking afgesloten.

Glasdekking kiezen die past bij uw onderneming

Tot slot volgt een concreet keuzestappenplan en checklist om direct praktisch aan de slag te kunnen.

Inventariseer eerst uw glasrisico’s

Voordat u polissen vergelijkt, moet u weten wat u precies wilt verzekeren. Gebruik de volgende inventarisatiestappen:

- Loop uw pand door en noteer elk glasdeel. Zowel intern als aan de buitenzijde. Noteer het type, de afmeting en bij benadering de vervangingswaarde.

- Identificeer bijzondere glassoorten. Heeft u design beglazing, gecoat glas of een speciale etalageconstructie?

- Bepaal het risicoprofiel van uw locatie. Zit u in een winkelgebied met veel passanten? Vlakbij een school of uitgaansgebied? Dan is de kans op vandalisme groter.

- Check uw VvE-situatie. Welk glas valt onder de VvE-polis en welk glas is uw eigen verantwoordelijkheid?

- Schat in hoe groot het bedrijfsschadericiso is bij glasbreuk. Kunt u gewoon doorwerken als een ruit kapot is, of stopt uw bedrijf dan?

Overzicht glasdekking opties voor zakelijk vastgoed

| Optie | Geschikt voor | Voordeel | Aandachtspunt |

|---|---|---|---|

| Standaard glasmodule in opstal | Kantoren, weinig bijzonder glas | Lage premie, één polis | Beperkte dekking bijzonder glas |

| Uitgebreide glasmodule | Winkels, showrooms | Bredere dekking, vandalisme | Controleer eigen risico |

| Aparte allrisk glasverzekering | Grote glazen gevels, horeca | Maximale zekerheid | Hogere premie |

| VvE-polis + eigen aanvulling | Bedrijfsverzamelgebouwen | Dekt overlap op de goede manier | Goede communicatie nodig |

| Combinatiepolis totaalpakket | Mkb met meerdere risico’s | Korting, overzicht, één aanspreekpunt | Goed op maat laten samenstellen |

Communiceer altijd met uw verhuurder of VvE

Huurt u uw bedrijfspand? Dan is het van groot belang om bij uw verhuurder na te vragen welk glas al via zijn opstalverzekering gedekt is. U wilt niet dubbel betalen voor glasdekking die uw verhuurder al heeft geregeld. Maar u wilt ook geen gat laten vallen waarbij niemand het relevante glas heeft verzekerd.

Bijzondere glassoorten moeten apart worden opgegeven en dit geldt ook als de verhuurder een polis heeft. Check of de vervangingswaarde van uw bijzondere beglazing in die polis is opgenomen. Is dat niet zo, dan draagt u als huurder zelf het risico.

Het combineren met aansprakelijkheidsverzekeringen is ook slim. Als uw medewerker per ongeluk een ruit van een klant beschadigt, dekt de bedrijfsaansprakelijkheid die kosten. Zo werken de polissen samen en vult u blinde vlekken op.

Een goede vergelijking met landlord protection laat zien dat internationale ervaringen bevestigen dat verhuurders en huurders elk hun eigen glasverantwoordelijkheid goed moeten afbakenen. Dat principe geldt ook in Nederland.

Pro-tip: Vraag bij het afsluiten van uw verzekering om een concrete scenario-doorloop. Vraag uw adviseur: “Wat gebeurt er precies als mijn etalageruit breekt door vandalisme op zaterdagavond?” Zo ontdekt u of de polis in de praktijk doet wat u verwacht.

Waarom heldere polisvergelijking ondernemers behoedt voor onverwachte glaskosten

Vanuit onze dagelijkse praktijk zien wij een hardnekkig patroon: ondernemers vergelijken verzekeringen op premie en denken daarmee klaar te zijn. De online vergelijkers maken dat makkelijk. U vult een paar gegevens in, ziet een rijtje premies en kiest de goedkoopste. Maar glasdekking is een van de categorieën waar dit het meest gevaarlijk is.

Wij spreken regelmatig ondernemers die pas bij een claim ontdekken dat hun bijzondere beglazing nooit op de polis stond. Of dat thermische breuk expliciet is uitgesloten. Of dat er wel glasdekking is, maar dat de glaszetter pas na meerdere werkdagen langskomt terwijl het pand onbeveiligd is. Dat zijn geen kleine lettertjes. Dat zijn kernpunten die de waarde van een verzekering bepalen.

Er is ook een tegengesteld risico: ondernemers die twee keer betalen voor dezelfde glasdekking, omdat ze zowel via de VvE als privé dekking hebben voor gemeenschappelijke ruiten. Dat kost premie voor niets. Een grondige polisvergelijking kijkt dus niet alleen naar wat er ontbreekt, maar ook naar wat dubbel is.

Onze aanbeveling is altijd om de polisvoorwaarden door te lopen aan de hand van concrete situaties uit uw eigen praktijk. Wat als er vannacht een steen door uw ruit gaat? Wat als uw glazen gevel door een hittegolf thermisch breekt? Wat als er bij een verbouwing een ruit breekt? Elk van die scenario’s kan leiden tot een andere uitkomst, afhankelijk van hoe uw polis is ingericht.

Zakelijke combinatiepolissen bieden hier een echte meerwaarde. Als u glasdekking combineert met andere zakelijke verzekeringen in één totaalpakket, kunt u vaak betere voorwaarden bedingen en heeft u één aanspreekpunt bij schade. Dat is efficiënt en voorkomt dat u bij schade tussen twee verzekeraars wordt heen en weer gestuurd. Lees meer over risicobeheersing in het mkb als u wilt begrijpen hoe u risico’s breder aanpakt in uw onderneming.

De les die we keer op keer leren: de beste verzekering is niet de goedkoopste, maar de verzekering die precies past bij wat u nodig heeft en die bij schade ook echt doet wat het hoort te doen.

Advies nodig of direct schakelen? Zo helpt ZakelijkVerzekeren.nl u verder

Glasdekking is slechts één onderdeel van uw totale risicoaanpak als ondernemer. Een goed ingericht verzekeringspakket beschermt uw pand, uw bedrijfscontinuïteit en uw medewerkers. Als onafhankelijk verzekeringsadviseur vergelijken wij alle 66 verzekeraars in Nederland, zodat u niet alleen de scherpste premie krijgt, maar ook de voorwaarden die werkelijk bij uw situatie passen.

Of het nu gaat om uw bedrijfsaansprakelijkheidsverzekering voor ondernemers, uw glasdekking, uw wagenpark of een volledig verzekeringspakket: bij ons heeft u altijd één vaste adviseur die uw bedrijf kent. Geen callcenter, geen standaardadvies. Wij staan 24/7 voor u klaar via telefoon, WhatsApp of e-mail. Neem vandaag nog contact op en ontdek wat beter verzekerd zijn voor uw onderneming betekent.

Veelgestelde vragen over vastgoedverzekering met glasdekking

Is glas altijd standaard meeverzekerd bij een zakelijke vastgoedverzekering?

Nee, voor bijzondere glassoorten en situaties is vaak aanvullende dekking vereist. Bijzondere glassoorten moeten apart opgegeven worden en VvE-polissen dekken doorgaans alleen gemeenschappelijk glas.

Welke uitsluitingen zijn belangrijk bij glasdekking?

Vaak gelden uitzonderingen voor thermische breuk, industriële beglazing en schade buiten het gebouw. Thermische breuk en andere nuances zijn bij veel standaardpolissen uitgesloten, dus check altijd uw eigen polisvoorwaarden.

Wat is het voordeel van een aparte glasverzekering voor zakelijk vastgoed?

U bent dan zeker van snelle afhandeling, vaak zonder eigen risico en met de mogelijkheid om ook bedrijfsschade bij glasbreuk te claimen. Vergelijk bij het kiezen niet alleen op premie, maar ook op serviceniveau zoals een 24/7 glaszetter.

Is glasdekking altijd onderdeel van de opstalverzekering?

Nee, soms is glasdekking een optionele module of zelfs een losse polis, vooral bij allrisk wensen. Of u beter af bent met een aparte polis of een module in uw opstalverzekering hangt af van uw specifieke situatie en glassoorten.