2 juni 2026

TL;DR:

- Veel verhuurders ontdekken pas bij een schadeclaim dat hun opstalverzekering niet genoeg dekking biedt voor huurders. Een verhuurdersverzekering is essentieel om aansprakelijkheid, juridische conflicten en schade door bewoning te dekken. Het niet melden van verhuurrisico’s kan leiden tot weigering van schadevergoedingen en onvolledige dekking.

Veel verhuurders ontdekken pas bij een schadeclaim dat hun gewone opstalverzekering niet voldoende dekking biedt zodra er huurders in het pand wonen. Een verhuurdersverzekering is geen luxe, maar een noodzakelijk vangnet dat rekening houdt met de specifieke risico’s van verhuur: aansprakelijkheid, juridische conflicten, en schade door bewoning door derden. In deze gids lees je precies welke risico’s je loopt als verhuurder in Nederland, wat de belangrijkste verzekeringen zijn, en waar je op moet letten om goed gedekt te zijn zonder te veel te betalen.

Inhoudsopgave

- Welke risico’s dekt een verhuurdersverzekering?

- Opstal-, inboedel- en aansprakelijkheidsverzekeringen: de basis uitgelegd

- Kanttekeningen en valkuilen bij verhuurdersverzekeringen

- Juridisch gedekte conflicten met huurders: kosten en bescherming

- Praktische tips voor kiezen en gebruiken van een verhuurdersverzekering

- Waarom het verstandig is verder te kijken dan alleen schade aan het gebouw

- Bescherm uw vastgoed met onze verhuurdersverzekeringen

- Veelgestelde vragen over verhuurdersverzekering

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Verhuurdersverzekering beschermt tegen uiteenlopende risico’s | Een goede verhuurdersverzekering dekt niet alleen schade aan het pand, maar ook aansprakelijkheid en juridische kosten bij huurderconflicten. |

| Opstal is verhuurder, inboedel huurder | De verhuurder sluit de opstalverzekering af, terwijl huurders en onderhuurders zelf verantwoordelijk zijn voor hun eigen inboedelverzekering. |

| Meld verhuur en kamerverhuur altijd bij verzekeraar | Het niet doorgeven van verhuursituaties kan leiden tot uitsluiting van dekking bij schade. |

| Juridische conflicten kunnen dure kosten veroorzaken | Procedures bij wanbetaling of geschillen kosten al snel duizenden euro’s; een polis met rechtsbijstand is daarom belangrijk. |

| Wees kritisch op polisvoorwaarden en dekking | Controleer altijd of de polis past bij jouw verhuursituatie om verrassingen bij schade te voorkomen. |

Welke risico’s dekt een verhuurdersverzekering?

Om te begrijpen waarom een verhuurdersverzekering essentieel is, bekijken we eerst welke risico’s je loopt als verhuurder. Die zijn breder dan de meeste mensen verwachten.

Als huurder een been breekt door een loszittende trapleuning in jouw pand, ben jij als verhuurder aansprakelijk. Verhuurders kunnen aansprakelijk gesteld worden voor letsel en schade veroorzaakt door gebreken aan het vastgoed, wat kostbaar kan zijn. Denk aan medische kosten, verlies van inkomen door arbeidsongeschiktheid van de huurder, of gevolgschade bij derden. Zonder de juiste zakelijke aansprakelijkheidsverzekering betaal je die rekening volledig uit eigen zak.

Naast lichamelijk letsel zijn er nog andere risicotypen die verhuurders dagelijks raken:

- Schade aan eigendommen van huurders of bezoekers als gevolg van een gebouwgebrek, zoals waterlekkage door een defect dak

- Juridische kosten bij conflicten over huurachterstanden, huuropzegging of geschillen over de onderhoudsstaat

- Brandschade of waterschade die doorwerkt naar buurpanden, waarvoor jij als eigenaar aansprakelijk kunt zijn

- Risico’s bij kamerverhuur, waarbij meerdere huurders de kans op incidenten, schade en conflicten aanzienlijk verhogen

- Huurdervervanging en leegstand, in sommige polissen ook een gedekt risico bij onvoorziene situaties

Bij verhuur van meerdere kamers of panden neemt het risicoprofiel significant toe. Meer bewoners betekent meer slijtage, hogere kans op incidenten en meer juridische interacties. Een verhuurdersrisico verzekering houdt hier specifiek rekening mee, in tegenstelling tot een standaard woningverzekering die is ontworpen voor eigenaar-bewoners.

Opstal-, inboedel- en aansprakelijkheidsverzekeringen: de basis uitgelegd

Laten we nu de belangrijkste verzekeringen nader bekijken en hun specifieke rol bij verhuur helder maken.

Een woningverzekering voor verhuurders bestaat eigenlijk uit meerdere lagen. Elk type verzekering dekt iets anders, en het is belangrijk te weten welke combinatie voor jouw situatie nodig is.

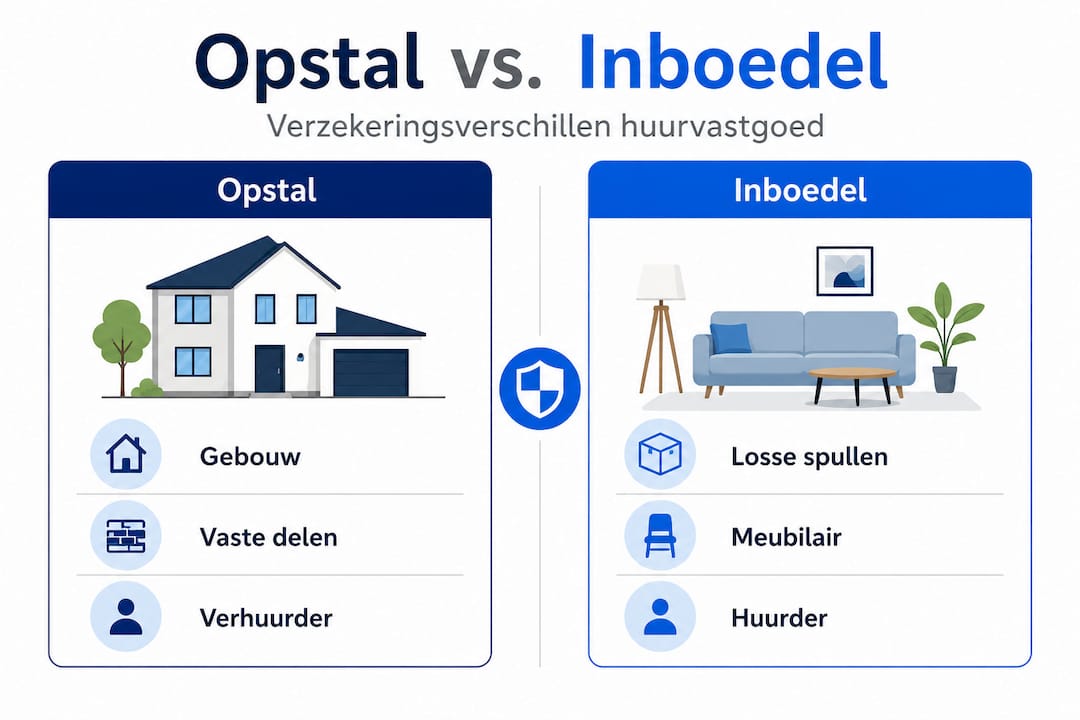

De opstalverzekering dekt het gebouw zelf en alles wat eraan vastzit: muren, dak, vloeren, vaste keukens, sanitair. Verhuurders zijn verantwoordelijk voor de opstalverzekering, die schade aan het gebouw en alles wat eraan vastzit dekt. Dit geldt ongeacht wie er in het pand woont. Als verhuurder sluit jij dus altijd een opstalverzekering af, ook al woont er een huurder in.

De inboedelverzekering is voor losse spullen. Hier ontstaat een veelgemaakte vergissing: sommige verhuurders denken dat hun eigen inboedelverzekering ook de spullen van de huurder dekt. Dat klopt niet. Onderhuurders moeten een eigen inboedelverzekering afsluiten, want hun spullen zijn niet gedekt via de hoofdhuurder. Verhuur je gemeubileerd? Dan dek je als verhuurder de meubels via een specifieke verzekering voor verhuurdersinboedel.

De aansprakelijkheidsverzekering beschermt jou als schade aan huurders of derden te wijten is aan jouw nalaten als verhuurder. Het onderscheid tussen particuliere en zakelijke aansprakelijkheid is hier cruciaal: verhuur je meer dan twee panden of doe je dit bedrijfsmatig, dan is een zakelijke aansprakelijkheidsverzekering doorgaans vereist.

Bekijk de verschillen op een rij via ons overzicht van een vastgoedverzekering opstal versus inboedel.

| Verzekeringsvorm | Wat wordt gedekt | Wie sluit af |

|---|---|---|

| Opstalverzekering | Gebouw, vaste installaties, dak | Verhuurder |

| Verhuurdersinboedel | Meubels en inventaris van verhuurder | Verhuurder (bij gemeubileerde verhuur) |

| Inboedelverzekering huurder | Persoonlijke spullen van de huurder | Huurder zelf |

| Aansprakelijkheidsverzekering | Schade aan derden door gebrek verhuurder | Verhuurder (particulier of zakelijk) |

| Rechtsbijstandsverzekering | Juridische kosten bij conflicten | Verhuurder (optioneel maar verstandig) |

Een compleet vastgoedverzekering overzicht laat zien hoe je deze lagen slim kunt combineren in één polis.

Kanttekeningen en valkuilen bij verhuurdersverzekeringen

Naast de basisprincipes is het belangrijk om ook de beperkingen en valkuilen te kennen die bij verhuurdersverzekeringen horen.

De grootste valkuil is simpel: je vergeet de verzekeraar te informeren dat je het pand verhuurt. Verhuur wordt door verzekeraars gezien als een risicoverzwaring. Je pand is vaker bewoond door mensen die minder zorgvuldig omgaan met het gebouw dan een eigenaar-bewoner. Meld je de verhuur niet, dan loop je het risico dat je verzekeraar een schadeclaim weigert te vergoeden.

Niet alle verzekeraars dekken verhuur of kamerverhuur standaard; melding en de juiste polis zijn cruciaal. Bij kamerverhuur, waarbij meerdere individuen elk een kamer huren, is het risico nog groter. Meer mensen, meer activiteit, en soms meer onzorgvuldigheid.

Veelvoorkomende valkuilen op een rij:

- Verhuur niet melden bij de verzekeraar, waardoor dekking bij schade kan vervallen

- Uitgaan van standaarddekking terwijl kamerverhuur of tijdelijke verhuur expliciet gemeld moet worden

- Onduidelijkheid bij gemeubileerde verhuur: wie verzekert de meubels? Leg dit schriftelijk vast

- Onderhuurders die geen eigen inboedelverzekering hebben, met conflicten als gevolg bij schade

- Verouderde polisvoorwaarden die niet meer aansluiten bij je huidige verhuursituatie

- Vergeten te controleren of de verbouwing aan het pand ook gemeld is; dit kan invloed hebben op de vastgoedverzekering bij verbouwing

Pro-tip: Stuur je verzekeraar elk jaar een overzicht van je actuele verhuursituatie: welke panden, welke huurvorm, en of er wijzigingen zijn in gebruik of bewoning. Zo voorkom je discussies bij een claim achteraf.

Het omgekeerde geldt ook: controleer of je niet te veel betaalt voor een uitgebreide polis terwijl een deel van de dekking voor jou helemaal niet van toepassing is. Een tips verhuurdersverzekering vergelijken strategie begint altijd met een nauwkeurig beeld van je eigen risicoprofiel.

Juridisch gedekte conflicten met huurders: kosten en bescherming

Naast materiële en aansprakelijkheidsrisico’s is het ook verstandig juridisch gedekt te zijn tegen huurderconflicten.

Een huurder die de huur niet betaalt. Een huurder die het pand in een slechte staat achterlaat. Een conflict over de hoogte van de servicekosten. Dit zijn situaties die elke verhuurder kan overkomen, ook als je een goede huurder dacht te hebben. En de kosten lopen snel op.

Een juridische procedure bij huurderconflicten kost gemiddeld circa €5.000, een verhuurderspolis kan deze kosten ondersteunen. Dat bedrag is exclusief de tijd die je zelf kwijt bent aan de zaak, de huurinkomsten die mislopen tijdens het conflict, en eventuele herstelkosten na vertrek van een nalatige huurder.

Een rechtsbijstandverzekering die specifiek is afgestemd op verhuurders dekt doorgaans:

- Kosten van een advocaat of juridisch adviseur bij huurconflicten

- Gerechtelijke kosten bij procedures rond huisuitzetting of huurachterstand

- Advies bij conflicten over onderhoudsverplichting of huurprijsaanpassing

- Begeleiding bij geschillen over borgterugbetaling of schade bij vertrek

“Juridische bijstand bij verhuurconflicten is niet alleen voor grote vastgoedbedrijven weggelegd. Juist kleinere verhuurders met één of twee panden worden onevenredig hard getroffen door conflictkosten, omdat zij die kosten niet kunnen spreiden over een grote portefeuille.”

Een bedrijfsaansprakelijkheidsverzekering biedt soms ook juridische hulp als onderdeel van het pakket. Vraag je adviseur specifiek naar deze combinatiemogelijkheid, want het kan premie schelen ten opzichte van losse polissen.

Praktische tips voor kiezen en gebruiken van een verhuurdersverzekering

Met deze kennis kun je gericht aan de slag om de juiste verhuurdersverzekering te kiezen en problemen te voorkomen.

Het selectieproces begint niet bij premievergelijking. Het begint bij een eerlijk beeld van je eigen situatie. Verhuur je één woning aan een gezin? Of meerdere kamers aan studenten? Of wisselende huurders via een platform? Die context bepaalt welke polisonderdelen echt relevant zijn.

Check altijd of je opstalverzekering kamerverhuur toestaat en meld verhuur bij de verzekeraar. Dit is het startpunt, niet een formaliteit.

Praktische tips voor het kiezen en gebruiken van een verzekering huurwoning:

- Leg in het huurcontract vast wie verantwoordelijk is voor welke verzekering, inclusief inboedel bij gemeubileerde verhuur

- Meld alle verhuursituaties expliciet, ook tijdelijke verhuur en kamerverhuur die misschien slechts een deel van het jaar plaatsvindt

- Vergelijk polissen op specifieke uitsluitingen, niet alleen op de premie; de kosten van een verhuurdersverzekering zijn soms hoger maar de dekking is aanzienlijk beter

- Let op het onderscheid particulier versus zakelijk: verhuur je bedrijfsmatig, dan heeft de verzekeraar andere eisen voor de verhuurder aansprakelijkheid verzekering

- Combineer verzekeringen in één pakket wanneer je meerdere panden verhuurt; dit geeft overzicht en scheelt administratie

- Controleer de polis bij elke wijziging in je portefeuille: verbouwing, nieuwe huurder, wijziging in gebruik of bewoning

Pro-tip: Vraag specifiek naar de dekking bij tijdelijke leegstand tussen twee huurders in. Standaard opstalverzekeringen hebben soms beperkingen als een pand langer dan 60 dagen leegstaat. Een verhuurdersverzekering houdt hier rekening mee.

Bij het vergelijken van opstal versus inboedel is het ook verstandig te kijken naar wat er gebeurt bij totaalverlies door brand. Dekt de polis ook het verlies van huurinkomsten gedurende de herstelperiode? Dat kan voor kleine verhuurders het verschil maken tussen financiële rust en een crisis.

Waarom het verstandig is verder te kijken dan alleen schade aan het gebouw

In onze praktijk zien we een patroon dat steeds terugkomt: verhuurders investeren in een goede opstalverzekering voor hun pand, maar besteden nauwelijks aandacht aan aansprakelijkheids- en juridische risico’s. Ze focussen op wat zichtbaar is, het gebouw, en onderschatten wat er financieel op het spel staat als een huurder ze voor de rechter sleept of maandenlang geen huur betaalt.

Het gebouw kun je zien. Schade aan een dak is tastbaar. Maar juridische conflicten rond huurdersverplichtingen lopen vaak sneller op in kosten dan schade aan het pand zelf. Dat is de realiteit die veel verhuurders pas begrijpen als ze er middenin zitten.

Wij adviseren verhuurders om hun verzekeringspakket niet te zien als een kostenpost die je zo laag mogelijk houdt, maar als een financieel instrument dat je bedrijfsrisico begrenst. Een verhuurder met drie panden die drie jaar een iets hogere premie betaalt voor een polis met rechtsbijstand, betaalt minder dan wat één serieus huurconflict kost zonder die dekking.

Een zakelijke aansprakelijkheidsverzekering is daarin niet optioneel voor bedrijfsmatige verhuurders. Het is een basisvereiste. Wie dat mist, is kwetsbaar op precies de momenten dat het er het meest toe doet.

Wij zien ook dat verhuurders hun polissen te zelden herzien. De situatie verandert: een nieuw pand erbij, een huurder die vertrekt en een kamer die tijdelijk leegstaat, of een verbouwing die het gebruik van het pand wijzigt. Al die momenten zijn een reden om even contact op te nemen met je adviseur en te controleren of de dekking nog klopt. Dat kost een half uur, maar kan duizenden euro’s schelen.

Bescherm uw vastgoed met onze verhuurdersverzekeringen

Nu je precies weet waar je op moet letten, helpen wij je graag met het vinden van de juiste verzekering.

Als onafhankelijk verzekeringsadviseur vergelijken we alle 66 verzekeraars in Nederland voor jou. Geen standaardpolis, maar een oplossing die aansluit bij jouw verhuursituatie: één woning of een complete portefeuille, gemeubileerd of niet, particulier of zakelijk.

Of je nu een bedrijfsaansprakelijkheidsverzekering zoekt, een complete vastgoedverzekering wilt afsluiten, of gewoon wilt weten of je huidige polis nog klopt: wij denken met je mee. Één vaste adviseur die jouw vastgoedportefeuille kent, bereikbaar via telefoon, mail of WhatsApp. Bezoek zakelijkverzekeren.nl voor een offerte op maat, of neem direct contact op voor persoonlijk advies.

Veelgestelde vragen over verhuurdersverzekering

Is een verhuurdersverzekering verplicht in Nederland?

Nee, een verhuurdersverzekering is niet wettelijk verplicht, maar wordt sterk aanbevolen om financiële risico’s te beperken. Een aansprakelijkheidsverzekering is niet verplicht maar beschermt je wel tegen kostbare claims bij gebreken aan het verhuurde pand.

Moet een onderhuurder een eigen inboedelverzekering afsluiten?

Ja, want de spullen van een onderhuurder zijn niet meeverzekerd via de hoofdhuurder. Een eigen inboedelverzekering is voor de onderhuurder noodzakelijk om persoonlijke bezittingen te beschermen.

Wat kost een juridische procedure bij huurderconflicten gemiddeld?

Een volledige gerechtelijke procedure kost gemiddeld circa €5.000, exclusief misgelopen huurinkomsten en herstelkosten. Juist daarom is juridische dekking in je verhuurdersverzekering een slimme investering.

Welke risico’s moet ik melden bij mijn verzekeraar bij verhuur?

Verhuurders moeten verhuur en het gebruik van het vastgoed altijd expliciet melden, omdat verhuur bij kamerverhuur dekking kan doen vervallen als het niet gemeld is. Meld ook tijdelijke verhuur, wijzigingen in bewoning en verbouwingen die het gebruik veranderen.