2 juni 2026

Veel zzp’ers denken dat er in 2026 al een verplichte arbeidsongeschiktheidsverzekering geldt, maar dat is niet het geval. De Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ) is wel in ontwikkeling, maar de invoering laat nog jaren op zich wachten. In dit artikel leest u precies wat de stand van zaken is, hoe de BAZ werkt, wat het verschil is met private verzekeringen en hoe u zich het beste kunt voorbereiden op de komende veranderingen.

Inhoudsopgave

- Belangrijkste punten over verzekeringsplicht zzp in 2026

- Wat houdt de basisverzekering arbeidsongeschiktheid zelfstandigen (BAZ) in?

- Stand van zaken en planning van invoering verzekeringsplicht zzp

- Vergelijking basisverzekering en private arbeidsongeschiktheidsverzekering (AOV)

- Praktische tips voor zzp’ers rond verzekeringsplicht en privéverzekering

- Ontdek passende zakelijke verzekeringen voor zzp’ers

- Veelgestelde vragen over verzekeringsplicht zzp in 2026

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Verplichte status 2026 | De verplichte arbeidsongeschikkingsverzekering geldt nog niet in 2026 en de BAZ is nog in ontwikkeling met invoering mogelijk pas richting 2030. |

| BAZ premie en uitkering | De BAZ kent een premie van 5,4 procent van de winst uit onderneming en heeft een maandmaximum van circa 177 euro in 2026 terwijl de uitkering 70 procent van het inkomen bedraagt met een plafond op het wettelijke minimumloon. |

| Wie valt onder BAZ | De doelgroep bestaat uit zzp’ers en IB-ondernemers met winst uit onderneming, DGA’s zijn uitgesloten en vrijstelling kan onder voorwaarden gelden als men deels in loondienst werkt. |

| Invoering obstakels planning | Het wetsvoorstel is in maart 2026 ingediend bij de Tweede Kamer maar nog geen wet en de invoering kan door parlementaire behandeling, Europese Commissie goedkeuring, capaciteit bij UWV en ICT aanpassingen vertraging oplopen tot circa 2030 en zzp organisaties uiten zorgen over dekking. |

Wat houdt de basisverzekering arbeidsongeschiktheid zelfstandigen (BAZ) in?

De BAZ richt zich op zzp’ers en IB-ondernemers met winst uit onderneming die nu geen arbeidsongeschiktheidsverzekering hebben. Het kabinet wil met deze betaalbare basisverzekering een vangnet creëren voor de grote groep onverzekerden.

De premie bedraagt 5,4% van uw winst uit onderneming, met een maximum van ongeveer €177 per maand in 2026. Dit maakt de BAZ aanzienlijk goedkoper dan veel private arbeidsongeschiktheidsverzekeringen. De uitkering is echter beperkt tot 70% van uw inkomen, met als plafond het wettelijk minimumloon.

Wie vallen er onder de BAZ?

- Zzp’ers en IB-ondernemers met winst uit onderneming

- Zelfstandigen zonder werknemersverzekering via loondienst

- Ondernemers die geen directeur-grootaandeelhouder (DGA) zijn

- Zelfstandigen die niet onder de Regeling Ondersteuning Werkenden (ROW) vallen

Er gelden ook uitzonderingen. DGA’s zijn uitgesloten omdat zij via hun BV andere mogelijkheden hebben. Zelfstandigen die deels in loondienst werken en daardoor al een werknemersverzekering hebben, kunnen onder voorwaarden een vrijstelling krijgen.

De wachttijd van twee jaar is een belangrijk verschil met private verzekeringen. Pas na twee jaar arbeidsongeschiktheid komt u in aanmerking voor een uitkering. Het UWV beoordeelt of u arbeidsongeschikt bent en heeft daarbij een drempelfunctie. Dit betekent dat niet elke vorm van arbeidsongeschiktheid direct tot uitkering leidt.

| Kenmerk | BAZ specificatie |

|---|---|

| Doelgroep | Zzp’ers en IB-ondernemers met winst uit onderneming |

| Premiehoogte | 5,4% van winst, max €177/maand |

| Uitkeringshoogte | 70% inkomen tot wettelijk minimumloon |

| Wachttijd | 2 jaar |

| Beoordelaar | UWV |

| Doel | Vangnet voor onverzekerden |

Pro-tip: De BAZ is bedoeld als basisvoorziening. Heeft u een hoger inkomen of wilt u sneller zekerheid bij arbeidsongeschiktheid? Dan is het verstandig om te kijken naar verzekeringen kiezen als zzp’er die beter bij uw situatie passen.

De BAZ werkt als vangnet voor wie anders helemaal geen dekking heeft. Voor veel zzp’ers met hogere inkomens of specifieke risico’s blijft een private AOV echter de betere keuze. De beperkte uitkering en lange wachttijd maken de BAZ vooral geschikt als minimale bescherming.

Stand van zaken en planning van invoering verzekeringsplicht zzp

Het wetsvoorstel voor de BAZ is in maart 2026 aangeboden aan de Tweede Kamer, maar daarmee is het nog geen wet. De parlementaire behandeling neemt tijd in beslag en er spelen verschillende complicaties die de invoering vertragen tot 2030.

De Raad van State heeft kritische kanttekeningen geplaatst bij de uitvoerbaarheid. Het UWV moet forse investeringen doen in capaciteit en ICT-systemen om de BAZ te kunnen uitvoeren. Daarnaast moet het voorstel door de Europese Commissie worden goedgekeurd, wat extra tijd kost.

Belangrijkste obstakels voor snelle invoering:

- Parlementaire behandeling in Tweede en Eerste Kamer

- Goedkeuring Europese Commissie vanwege staatssteunregels

- UWV moet uitvoeringscapaciteit opbouwen

- ICT-systemen moeten worden aangepast en getest

- Kritiek van zzp-organisaties op dekking en premies

Zzp-organisaties hebben hun zorgen geuit over de beperkte dekking en de vraag of de BAZ wel voldoende bescherming biedt. Driekwart van alle zzp’ers heeft momenteel geen arbeidsongeschiktheidsverzekering, wat de urgentie onderstreept. Toch is haast maken met de invoering geen optie als de uitvoering niet goed geregeld is.

De regering heeft aangegeven dat zorgvuldige voorbereiding belangrijker is dan een snelle invoering. Dit betekent dat u als zzp’er nog enkele jaren de tijd heeft om uw verzekeringspositie op orde te brengen. Voor wie nu al bescherming wil, blijft een private arbeidsongeschiktheidsverzekering de enige optie.

“De uitvoering van de BAZ vraagt om zorgvuldige voorbereiding. We willen voorkomen dat zzp’ers te maken krijgen met een systeem dat niet goed werkt. Daarom nemen we de tijd voor een gedegen invoering.” — Ministerie van Sociale Zaken en Werkgelegenheid

Voor zzp’ers die deels in loondienst werken, komen er vrijstellingsmogelijkheden. Als u via uw werkgever al verzekerd bent tegen arbeidsongeschiktheid, hoeft u niet dubbel te betalen. De exacte voorwaarden worden nog uitgewerkt in de wet.

Naast arbeidsongeschiktheid zijn er meer risico’s waar u als ondernemer mee te maken kunt krijgen. Denk aan aansprakelijkheid voor schade die u veroorzaakt tijdens uw werk. Een bedrijfsaansprakelijkheidsverzekering beschermt u tegen deze financiële risico’s.

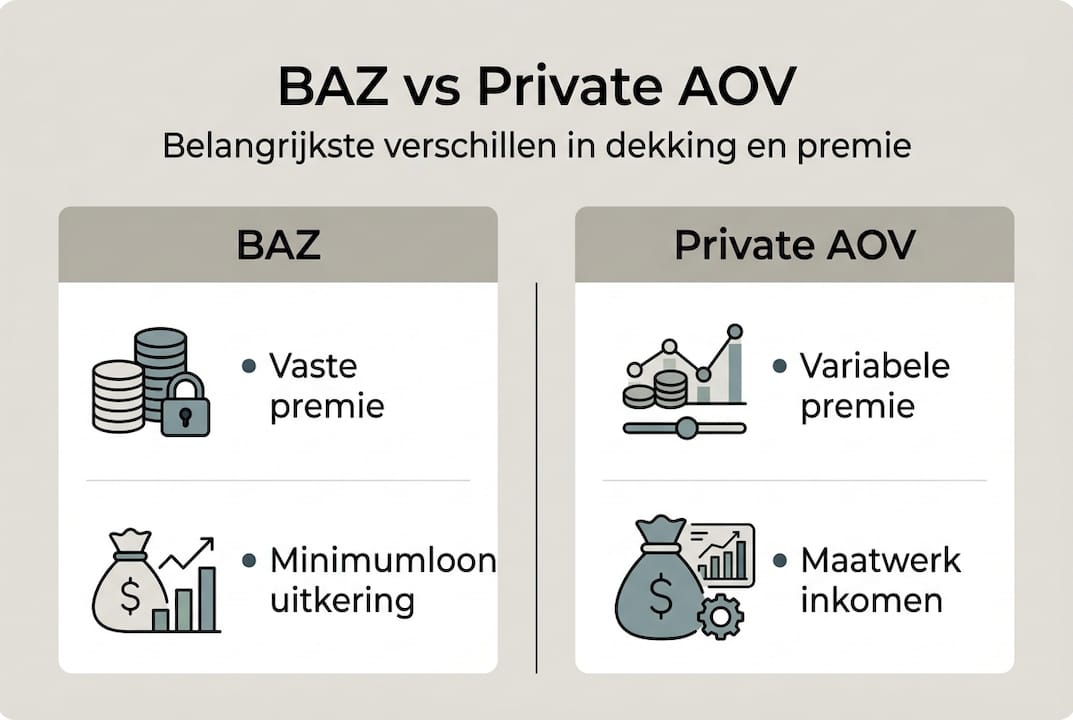

Vergelijking basisverzekering en private arbeidsongeschiktheidsverzekering (AOV)

Het verschil tussen de BAZ en een private AOV is aanzienlijk. Beide verzekeringen beschermen tegen inkomensverlies bij arbeidsongeschiktheid, maar de voorwaarden en uitkeringen lopen sterk uiteen.

De premie van de BAZ ligt vast op maximaal €177 per maand. Private AOV’s kennen een bredere premierange van €30 tot €150 of meer per maand, afhankelijk van uw leeftijd, beroep en gewenste dekking. Voor jonge zzp’ers in een kantoorbaan kan een private AOV zelfs goedkoper zijn dan de BAZ.

De uitkering verschilt nog sterker. De BAZ keert maximaal het wettelijk minimumloon uit, ongeacht uw werkelijke inkomen. Een private AOV verzekert een percentage van uw daadwerkelijke inkomen, vaak 70% tot 80%, zonder wettelijk maximum. Voor zzp’ers met een inkomen boven het minimumloon biedt een private verzekering dus veel betere bescherming.

| Aspect | BAZ | Private AOV |

|---|---|---|

| Premie | Max €177/maand | €30-€150+ per maand |

| Uitkering | 70% tot minimumloon | 70-80% van verzekerd inkomen |

| Wachttijd | 2 jaar | Vaak 1-3 maanden |

| Dekking | Algemene arbeidsongeschiktheid | Eigen beroep of algemeen |

| Keuzevrijheid | Verplicht voor doelgroep | Vrijwillig |

| Beoordeling | UWV | Verzekeraar |

Voordelen private AOV:

- Kortere wachttijd betekent sneller inkomen bij arbeidsongeschiktheid

- Dekking in eigen beroep beschermt uw specifieke vaardigheden

- Hogere uitkering mogelijk bij inkomen boven minimumloon

- Flexibele voorwaarden afgestemd op uw situatie

De wachttijd is een cruciaal verschil. Bij een private AOV begint de uitkering vaak al na één tot drie maanden. De BAZ heeft een wachttijd van twee jaar, wat betekent dat u die periode zelf uw inkomen moet opvangen. Voor veel zzp’ers is dat financieel niet haalbaar.

Private verzekeraars bieden ook dekking in eigen beroep. Dit betekent dat u uitkering krijgt als u uw eigen werk niet meer kunt doen, ook al zou u een ander beroep kunnen uitoefenen. De BAZ kijkt naar algemene arbeidsongeschiktheid, waarbij het UWV beoordeelt of u überhaupt nog kunt werken.

Pro-tip: Heeft u een inkomen boven het minimumloon? Vergelijk dan nu al private AOV-opties. De premie is vaak lager dan u denkt, en de dekking is veel beter afgestemd op uw werkelijke inkomen en risico’s.

Voor zzp’ers met een laag inkomen of gezondheidsklachten die private verzekeringen onbetaalbaar maken, biedt de BAZ straks wel een welkome oplossing. De acceptatieplicht betekent dat iedereen verzekerd kan worden, ongeacht medische voorgeschiedenis. Bij private verzekeraars kan dat anders liggen.

Denk ook aan andere zakelijke risico’s. Als u met klantgegevens werkt of digitale diensten levert, loopt u risico op cyberaanvallen. Een beroepsaansprakelijkheidsverzekering dekt schade die voortvloeit uit fouten in uw professionele werk.

Praktische tips voor zzp’ers rond verzekeringsplicht en privéverzekering

Nu de BAZ nog jaren op zich laat wachten, is dit het moment om uw verzekeringspositie te evalueren. Wacht niet tot de verplichting er is, maar neem nu al actie.

Controleer eerst of u onder de BAZ-doelgroep valt. Bent u zzp’er met winst uit onderneming? Dan valt u waarschijnlijk onder de regeling. Bent u DGA of heeft u een gedeeltelijk dienstverband met werknemersverzekering? Dan gelden mogelijk uitzonderingen.

Actiepunten voor zzp’ers:

- Bereken uw huidige inkomen en wat 70% van het minimumloon voor u betekent

- Vergelijk premies van private AOV’s met de verwachte BAZ-premie

- Controleer of uw arbeidsrelatie echt als zzp kwalificeert

- Beoordeel uw financiële buffer voor een wachttijd van twee jaar

- Onderzoek vrijstellingsmogelijkheden als u deels in loondienst werkt

Gebruik de webmodule beoordelingarbeidsrelatie.nl om te bepalen of uw opdrachten als zelfstandig werk gelden. Dit helpt bij het inschatten of u straks onder de verzekeringsplicht valt. Schijnzelfstandigheid kan namelijk gevolgen hebben voor uw verzekeringspositie.

Vergelijk nu al private verzekeringen, zelfs als de BAZ nog niet verplicht is. Premies zijn vaak lager voor jongere, gezonde zzp’ers. Wacht u tot u ouder bent of gezondheidsproblemen krijgt, dan stijgen de kosten of wordt acceptatie moeilijker. Een vroege afsluiting levert vaak betere voorwaarden op.

Pro-tip: Sluit niet zomaar de eerste de beste verzekering af. Laat een onafhankelijk adviseur meerdere opties vergelijken. Let daarbij niet alleen op de premie, maar ook op wachttijd, uitkeringshoogte, en of er dekking is in eigen beroep of alleen bij algemene arbeidsongeschiktheid.

Blijf op de hoogte van wetgevingsontwikkelingen. De details van de BAZ kunnen nog veranderen tijdens de parlementaire behandeling. Volg betrouwbare bronnen zoals de Rijksoverheid en zzp-belangenorganisaties voor de laatste updates.

Overweeg ook andere zakelijke verzekeringen die bij uw risicoprofiel passen. Als starter is het verstandig om te kijken naar verzekeringen kiezen als startende ondernemer die echt nodig zijn voor uw bedrijf. Naast arbeidsongeschiktheid zijn er meer risico’s die financieel zwaar kunnen wegen.

Een bedrijfsaansprakelijkheidsverzekering beschermt u tegen claims van derden die schade lijden door uw bedrijfsactiviteiten. Dit kan gaan om letselschade, zaakschade of zuivere vermogensschade. Voor veel beroepen is dit een essentiële verzekering.

Ontdek passende zakelijke verzekeringen voor zzp’ers

Als zzp’er draait het niet alleen om arbeidsongeschiktheid. Uw bedrijf loopt dagelijks risico’s die u financieel kunnen raken. Denk aan aansprakelijkheid voor fouten in uw werk, datalekken bij klanten, of schade aan apparatuur.

Bij Zakelijkverzekeren.nl helpen we ondernemers met het vinden van verzekeringen die echt passen bij hun situatie. Of u nu een eenmanszaak runt of een groeiend bedrijf heeft, wij vergelijken alle 66 verzekeraars in Nederland om de beste dekking tegen de scherpste premie te vinden.

Een cyberverzekering voor ondernemers wordt steeds belangrijker in een digitale wereld. Datalekken, ransomware en phishing kunnen uw bedrijf stilleggen en leiden tot forse schadeclaims van klanten. Deze verzekering dekt zowel de directe kosten als aansprakelijkheid.

Daarnaast biedt een bedrijfsaansprakelijkheidsverzekering bescherming tegen claims van derden. Of u nu per ongeluk een klant verwondt, apparatuur beschadigt of een fout maakt die financiële schade veroorzaakt, deze verzekering vangt de kosten op. Voor veel opdrachtgevers is dit zelfs een vereiste.

Veelgestelde vragen over verzekeringsplicht zzp in 2026

Is de BAZ inmiddels verplicht voor alle zzp’ers?

Nee, de BAZ is in 2026 nog niet verplicht. Het wetsvoorstel is aangeboden aan de Tweede Kamer maar moet nog de volledige parlementaire behandeling doorlopen. De invoering wordt verwacht rond 2030, afhankelijk van politieke besluitvorming en uitvoeringsgereedheid van het UWV.

Hoe verhoudt de BAZ zich tot mijn huidige private arbeidsongeschiktheidsverzekering?

Als de BAZ verplicht wordt, kunt u uw private AOV aanhouden als aanvulling. De BAZ dekt alleen tot het minimumloon, dus bij een hoger inkomen blijft een private verzekering zinvol. Sommige verzekeraars bieden mogelijk kortingen als de BAZ er is, omdat het basisrisico dan gedekt is.

Wat zijn de belangrijkste vrijstellingen van de basisverzekering?

DGA’s zijn uitgesloten van de BAZ omdat zij via hun BV andere mogelijkheden hebben. Zzp’ers die deels in loondienst werken en daardoor al een werknemersverzekering hebben, kunnen onder voorwaarden vrijstelling krijgen. Ook ROW-ondernemers vallen buiten de BAZ-doelgroep.

Wanneer wordt de BAZ naar verwachting wettelijk verplicht?

De verwachting is dat de BAZ rond 2030 ingevoerd wordt. Dit hangt af van de parlementaire behandeling, goedkeuring door de Europese Commissie en de tijd die het UWV nodig heeft om de uitvoering op te zetten. De regering geeft prioriteit aan zorgvuldige voorbereiding boven snelheid.

Hoe kan ik mijn arbeidsrelatie controleren voor verzekeringsdoeleinden?

Gebruik de webmodule op beoordelingarbeidsrelatie.nl om te bepalen of uw opdrachten als zelfstandig werk kwalificeren. Deze tool helpt bij het inschatten of u onder de verzekeringsplicht valt en of er risico is op schijnzelfstandigheid. Bij twijfel kunt u contact opnemen met de Belastingdienst of een gespecialiseerd adviseur.

Wat moet ik doen als ik nu al bescherming wil tegen arbeidsongeschiktheid?

Sluit een private arbeidsongeschiktheidsverzekering af die past bij uw inkomen en risicoprofiel. Vergelijk verschillende aanbieders op premie, wachttijd, uitkeringshoogte en dekkingsvoorwaarden. Een onafhankelijk adviseur kan u helpen de beste optie te vinden voor uw situatie, zodat u niet te veel betaalt en wel goed verzekerd bent.