9 juni 2026

TL;DR:

- Een zakelijke verzekering met 24/7 bereikbaarheid biedt ondernemers altijd directe hulp via alarmcentrales of digitale kanalen. De kwaliteit hangt af van polisvoorwaarden, registratie bij KVK en juiste meldtermijnen, niet alleen van de premie. Het is cruciaal om de bereikbaarheid en voorwaarden regelmatig te vergelijken en te zorgen dat alle registratie correct is.

Een zakelijke verzekering met 24/7 bereikbaarheid is een ondernemersverzekering waarbij je op elk moment van de dag direct contact kunt opnemen voor schademeldingen, noodhulp of urgente vragen over je polis. Voor ondernemers met een wagenpark, vrachtwagens of bestelbussen is dit geen luxe maar een operationele noodzaak. Een aanrijding om drie uur ’s nachts, een gestolen bestelbus op zaterdag of een brand in het weekend wacht niet tot maandagochtend negen uur. Dit artikel legt uit hoe 24/7 bereikbaarheid werkt, welke verzekeringen er het meest van profiteren en hoe je verstandig vergelijkt.

Hoe werkt zakelijke verzekering 24/7 bereikbaar?

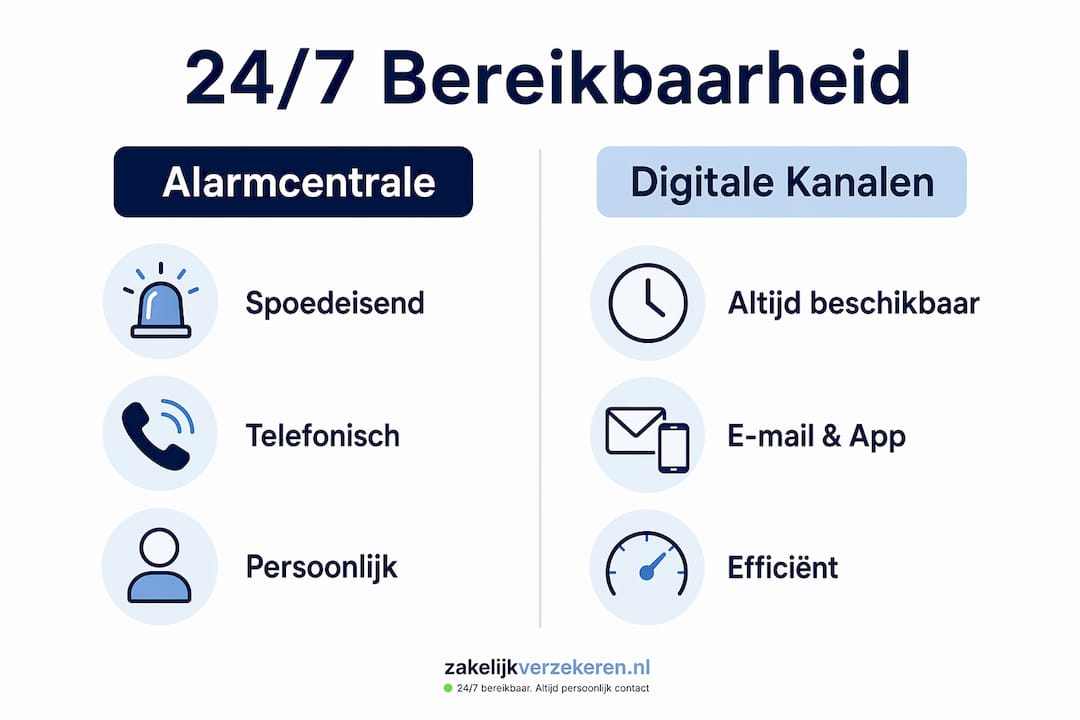

24/7 bereikbaarheid verschilt fundamenteel tussen twee vormen: een telefonische alarmcentrale voor noodgevallen en digitale meldkanalen zoals apps, portalen en WhatsApp voor minder urgente situaties. Die twee zijn niet hetzelfde, en het onderscheid is cruciaal als je midden in een calamiteit zit.

Een alarmcentrale, zoals die van ANWB Zakelijk of Centraal Beheer, is specifiek ingericht voor spoedeisende situaties. Denk aan pechhulp onderweg, een ongeluk met een vrachtwagen of een gestolen bestelbus. Deze centrales zijn dag en nacht bemand door specialisten die direct kunnen handelen: een vervangend voertuig regelen, een berger inschakelen of de schaderegistratie opstarten. Dat is iets anders dan een chatbot of een digitaal formulier.

Digitale meldkanalen zijn beschikbaar bij vrijwel alle grote verzekeraars, waaronder Univé, Allianz en Nationale-Nederlanden. Via een app of online portaal kun je op elk moment een schade aanmelden, foto’s uploaden en de status van je claim volgen. Handig en snel, maar niet geschikt voor situaties waarbij je direct menselijke hulp nodig hebt.

De reguliere klantenservice is bij de meeste verzekeraars géén 24/7 dienst. Vragen over premiewijzigingen, polisaanpassingen of het toevoegen van een nieuw voertuig aan je wagenpark worden doorgaans alleen tijdens kantooruren behandeld. Zakelijkverzekeren werkt anders: via telefoon, mail of WhatsApp ben je ook buiten kantooruren bereikbaar voor dit soort vragen.

- Alarmcentrale: 24/7 telefonisch bereikbaar, specifiek voor noodgevallen en spoedeisende schade

- Digitale meldkanalen: 24/7 beschikbaar voor schaderegistratie, statusupdates en documentatie

- Reguliere klantenservice: doorgaans alleen op werkdagen tijdens kantooruren

- Persoonlijk adviseur: bij Zakelijkverzekeren altijd bereikbaar via WhatsApp, ook buiten kantooruren

Pro-tip: Sla het alarmnummer van je verzekeraar op in je telefoon én in het dashboardkastje van elk voertuig in je wagenpark. In een noodsituatie zoek je dat nummer niet op.

Welke verzekeringen hebben het meest baat bij 24/7 service?

Niet elke zakelijke verzekering profiteert even sterk van 24/7 bereikbaarheid. De verzekeringen waarbij snelle actie direct financieel verschil maakt, zijn de meest relevante.

| Verzekering | Waarom 24/7 bereikbaarheid cruciaal is |

|---|---|

| Wagenparkverzekering | Schade, diefstal of pech buiten kantooruren vereist directe actie |

| Vrachtwagenverzekering | Transport stopt niet ’s nachts; ladingschade of ongelukken vereisen snelle melding |

| Transportverzekering | Tijdgevoelige lading kan extra schade oplopen bij vertraagde melding |

| Bedrijfsaansprakelijkheidsverzekering (AVB) | Schade aan derden moet snel gemeld worden om aansprakelijkheid te beperken |

| Cyberverzekering | Cyberaanvallen slaan toe buiten kantoortijd; minuten tellen bij dataverlies |

De bedrijfsaansprakelijkheidsverzekering (AVB) dekt schade die jij of je medewerkers veroorzaken aan mensen of eigendommen van derden. Bij een incident waarbij een klant letsel oploopt of eigendommen beschadigen, wil je direct kunnen melden. Hoe sneller je meldt, hoe beter de verzekeraar de situatie kan beheersen en hoe kleiner de kans op juridische complicaties.

De beroepsaansprakelijkheidsverzekering (BAV) is relevant voor advies- en specialistische beroepen zoals architecten, accountants en IT-consultants. Fouten in geleverd werk kunnen grote financiële gevolgen hebben voor opdrachtgevers. Snelle communicatie met je verzekeraar bij een claim voorkomt dat de situatie escaleert.

Voor transportbedrijven en ondernemers met een wagenpark is de transportverzekering met alarmcentrale de meest directe toepassing van 24/7 bereikbaarheid. Een vrachtwagen die ’s nachts op de A2 uitvalt of een bestelbus die in het buitenland gestolen wordt, vraagt om directe hulp, niet om een formulier dat maandagochtend verwerkt wordt.

Cyberverzekeringen zijn een groeiende categorie waarbij 24/7 bereikbaarheid standaard is geworden. Een ransomware-aanval treft bedrijven gemiddeld buiten kantooruren. Verzekeraars zoals AIG en Chubb bieden bij hun cyberpolis een crisisresponseteam dat direct ingeschakeld kan worden.

- KVK SBI-code: zorg dat je activiteiten correct geregistreerd staan, want onjuiste registratie kan leiden tot dekking die niet klopt, ongeacht hoe snel je meldt

- Rechtsbijstandverzekering: handig bij geschillen over schade, maar minder tijdkritisch dan transport of aansprakelijkheid

- Verzuimverzekering: relevant voor personeelsuitval, maar niet typisch een 24/7 noodsituatie

Wat zeggen polisvoorwaarden over meldtermijnen?

Polisvoorwaarden bepalen of je 24/7 bereikbaarheid ook daadwerkelijk kunt benutten. Dekking, uitsluitingen, eigen risico en meldvoorwaarden zijn de vier pijlers waarop verzekeraars van elkaar verschillen. Een verzekeraar die 24/7 bereikbaar is maar strikte meldtermijnen hanteert, biedt minder waarde dan een verzekeraar met flexibele voorwaarden en goede bereikbaarheid.

De meldtermijn is het meest onderschatte onderdeel van een zakelijke polis. Bij autodiefstal geldt bij de meeste verzekeraars een meldingsplicht binnen 24 uur. Te laat melden kan leiden tot volledige afwijzing van de claim. Dat maakt 24/7 bereikbaarheid niet alleen handig maar noodzakelijk: als je bestelbus zaterdagnacht gestolen wordt, moet je die nacht nog kunnen melden.

Hier is de volgorde die je aanhoudt bij schade:

- Zorg voor veiligheid van personen en voertuig; schakel hulpdiensten in bij letsel of gevaar

- Doe aangifte bij de politie bij diefstal, inbraak of vandalisme voordat je de verzekeraar belt. Aangifte vooraf is bij de meeste polissen een harde voorwaarde voor vergoeding

- Meld de schade bij je verzekeraar via de alarmcentrale of het digitale kanaal, met het politieaangiftenummer bij de hand

- Documenteer de schade met foto’s, getuigenverklaringen en eventuele dashcambeelden

- Bewaar alle kosten die je maakt als gevolg van de schade, zoals huurvoertuig of noodmaatregelen

Samenloop van verzekeringen is een situatie die meer ondernemers treft dan ze denken. Als je zowel een AVB als een wagenparkverzekering hebt en dezelfde schade onder beide polissen valt, wordt schade slechts eenmaal uitgekeerd. Verzekeraars regelen de verdeling onderling. Jij hoeft niet te kiezen, maar je moet wel bij beide verzekeraars melden.

Pro-tip: Maak een digitaal nooddossier per voertuig in je wagenpark: polisnummer, alarmnummer verzekeraar, kenteken en SBI-code. Sla dit op in de cloud zodat je er altijd bij kunt, ook als je telefoon kwijt is.

De nauwkeurigheid van je KVK-registratie speelt een rol die veel ondernemers onderschatten. Onjuiste SBI-code of verouderde activiteiten kunnen ertoe leiden dat je polis de schade niet dekt, ongeacht hoe snel je meldt of hoe goed je verzekeraar bereikbaar is. Controleer je registratie bij KVK minimaal één keer per jaar.

Hoe vergelijk je zakelijke verzekeringen op bereikbaarheid?

Zakelijke verzekeringen vergelijken op alleen premie is een vergissing die ondernemers duur kan komen te staan. Voorwaarden, uitsluitingen en meldkanalen bepalen in de praktijk of je verzekering werkt op het moment dat je hem nodig hebt.

De vijf punten waarop je bereikbaarheid concreet vergelijkt:

- Alarmcentrale: heeft de verzekeraar een eigen 24/7 alarmcentrale of verwijst hij door naar een derde partij?

- Communicatiekanalen: welke kanalen zijn 24/7 beschikbaar? Telefoon, app, WhatsApp of alleen e-mail?

- Meldtermijnen: hoe strikt zijn de termijnen en wat zijn de gevolgen van te laat melden?

- Reactietijd: wat is de gemiddelde reactietijd bij een schadeclaim buiten kantooruren?

- Persoonlijk contact: heb je een vaste adviseur of beland je altijd in een callcenter?

| Aspect | Wat je controleert |

|---|---|

| Alarmcentrale | Eigen centrales vs. uitbesteed aan derde partij |

| Meldkanalen | Telefoon, app, WhatsApp, e-mail |

| Meldtermijn | Uren of dagen na incident |

| Reactietijd buiten kantooruren | Minuten of uren |

| Vaste adviseur | Ja of nee |

Online vergelijkingsplatforms zoals ZakelijkVooruit geven inzicht in premies en basisvoorwaarden, maar tonen zelden de kwaliteit van de alarmcentrale of de werkelijke reactietijden. Dat is precies waar persoonlijk advies het verschil maakt. Een onafhankelijk adviseur die alle 66 Nederlandse verzekeraars kent, kan je vertellen welke verzekeraar in jouw branche de beste schadeafhandeling heeft, niet alleen de laagste premie.

Voor startende ondernemers is het verleidelijk om te kiezen voor de goedkoopste optie. De realiteit is dat een polis met slechte bereikbaarheid en strikte meldtermijnen bij de eerste schade meer kost dan het premieverschil ooit heeft opgeleverd. Investeer in goede voorwaarden vanaf dag één.

Pro-tip: Vraag bij het afsluiten van een zakelijke verzekering altijd expliciet: “Wat is het alarmnummer en wat is de gemiddelde reactietijd buiten kantooruren?” Een verzekeraar die dit niet direct kan beantwoorden, heeft waarschijnlijk geen sterke 24/7 service.

Belangrijkste inzichten

Een zakelijke verzekering met 24/7 bereikbaarheid is alleen waardevol als je ook de polisvoorwaarden, meldtermijnen en registratie bij KVK op orde hebt.

| Punt | Details |

|---|---|

| 24/7 bereikbaarheid heeft twee vormen | Alarmcentrales voor noodgevallen en digitale kanalen voor reguliere meldingen zijn niet hetzelfde. |

| Meldtermijnen zijn bindend | Bij autodiefstal geldt vaak een meldplicht binnen 24 uur; te laat melden leidt tot afwijzing van de claim. |

| Aangifte gaat vóór melding | Bij diefstal of inbraak doe je eerst aangifte bij de politie, daarna meld je bij de verzekeraar. |

| SBI-code bepaalt dekking | Onjuiste KVK-registratie maakt je polis ongeldig, ongeacht de bereikbaarheid van je verzekeraar. |

| Vergelijk op meer dan premie | Bereikbaarheid, meldkanalen en reactietijden zijn minstens zo belangrijk als de maandelijkse premie. |

Bereikbaarheid is geen bijzaak, het is de kern

Ik spreek wekelijks ondernemers die pas na een schade ontdekken hoe hun verzekeraar écht functioneert buiten kantooruren. En dat is precies het probleem. De kwaliteit van een zakelijke verzekering blijkt niet bij het afsluiten maar bij het claimen, op het moment dat je het minst tijd hebt om te zoeken of te wachten.

Wat ik in de praktijk zie: ondernemers met een wagenpark van vijf of meer voertuigen onderschatten structureel hoe vaak schade buiten kantooruren plaatsvindt. Chauffeurs rijden ’s avonds, ’s nachts en in het weekend. Aanrijdingen, diefstal en pech houden zich niet aan een agenda. Een verzekeraar die pas maandagochtend reageert op een vrijdagavondmelding, kost je niet alleen geld maar ook klanten en reputatie.

Wat ik ook zie: ondernemers die denken dat 24/7 bereikbaarheid alles oplost. Dat is een misverstand. Onzekerheid over polisdekking en onjuiste registraties bij KVK zijn problemen die geen alarmcentrale ter wereld oplost. Bereikbaarheid is de laatste schakel in een keten die begint bij de juiste polis, de juiste dekking en de juiste registratie.

Mijn advies: kies niet de goedkoopste verzekeraar maar de meest betrouwbare. Controleer jaarlijks je KVK-registratie. Sla alarmnummers op in elk voertuig. En werk met een adviseur die je kent, niet met een callcenter dat je dossier niet kent. De 50+ praktijkcases over aansprakelijkheid die Zakelijkverzekeren heeft gedocumenteerd, laten zien hoe snel een situatie escaleert als de eerste stappen niet goed gezet worden.

— Willem

Zakelijkverzekeren: altijd bereikbaar voor jouw bedrijf

Zakelijkverzekeren vergelijkt alle 66 verzekeraars in Nederland en is 24/7 bereikbaar via telefoon, mail en WhatsApp. Of je nu een bestelbus hebt of een heel wagenpark, je hebt altijd één vaste adviseur die jouw bedrijf kent. Geen callcenter, geen wachtrijen. Bij schade, een vraag over je polis of het aanmelden van een nieuw voertuig sta je er nooit alleen voor. Bekijk de mogelijkheden voor een bedrijfsaansprakelijkheidsverzekering of een cyberverzekering met directe noodhulp. Neem vandaag contact op voor een offerte op maat.

FAQ

Wat is een zakelijke verzekering met 24/7 bereikbaarheid?

Een zakelijke verzekering met 24/7 bereikbaarheid biedt ondernemers op elk moment toegang tot een alarmcentrale of digitaal meldkanaal voor schade en noodgevallen. De reguliere klantenservice is bij de meeste verzekeraars alleen tijdens kantooruren beschikbaar.

Moet ik bij autodiefstal direct melden bij mijn verzekeraar?

Ja. Bij autodiefstal geldt bij de meeste polissen een meldingsplicht binnen 24 uur. Doe eerst aangifte bij de politie en meld daarna direct bij je verzekeraar, ook als het midden in de nacht is.

Wat is het verschil tussen een AVB en een BAV?

Een bedrijfsaansprakelijkheidsverzekering (AVB) dekt schade aan mensen of eigendommen van derden. Een beroepsaansprakelijkheidsverzekering (BAV) dekt financiële schade die ontstaat door fouten in je professionele dienstverlening. Veel ondernemers hebben beide nodig, afhankelijk van hun werkzaamheden.

Krijg ik dubbele vergoeding als ik meerdere verzekeringen heb?

Nee. Bij samenloop van verzekeringen wordt schade slechts eenmaal uitgekeerd. Verzekeraars regelen de verdeling onderling. Je moet wel bij alle relevante verzekeraars melden.

Hoe vergelijk ik zakelijke verzekeringen op bereikbaarheid?

Kijk niet alleen naar de premie maar ook naar de beschikbaarheid van een alarmcentrale, de communicatiekanalen buiten kantooruren, de meldtermijnen en of je een vaste adviseur krijgt. Een onafhankelijk adviseur die meerdere verzekeraars vergelijkt, geeft het meest complete beeld.