22 juli 2026

TL;DR:

- Veel zzp’ers zijn niet verzekerd tegen arbeidsongeschiktheid, waardoor ze financieel kwetsbaar zijn.

- Een goede voorbereiding en vergelijking maken het aanvraagproces eenvoudiger en sneller.

- Het zelf regisseren van de verzekering is belangrijk vanwege de keuzevrijheid en het voorkomen van onderverzekering.

Als zzp’er draag je zelf het risico als je ziek wordt en niet meer kunt werken. Geen salaris, geen vangnet van een werkgever. Toch is slechts 30% van de zzp’ers verzekerd bij arbeidsongeschiktheid. Dat betekent dat de overgrote meerderheid financieel kwetsbaar is bij langdurige uitval. De reden dat veel ondernemers aarzelen? Het aanvraagproces voelt ingewikkeld en ondoorzichtig. Maar dat hoeft het niet te zijn. Met de juiste voorbereiding en een helder stappenplan is een inkomensverzekering aanvragen goed te doen, ook als je er nog nooit mee te maken hebt gehad.

Inhoudsopgave

- Voorbereiding: wat heb je nodig om een inkomensverzekering aan te vragen?

- Stap-voor-stap: hoe verloopt het aanvraagproces inkomensverzekering voor zzp’ers?

- Veelgemaakte fouten en aandachtspunten bij je aanvraag

- Wat kun je verwachten na het aanvragen: acceptatie en controle

- Onze visie: waarom zelf je aanvraagproces regisseren loont

- Snel en eenvoudig jouw inkomensverzekering regelen?

- Veelgestelde vragen

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Goede voorbereiding | Met de juiste documenten en keuzes wordt de aanvraag soepel afgehandeld. |

| Groot premieverschil | Premies variëren sterk per beroep, let op het juiste aanbod passend bij jouw situatie. |

| Fiscaal voordeel | Dankzij belastingvoordeel betaal je als zzp’er tot 37% minder premie netto. |

| BAZ vs. privé | De verplichte BAZ dekt het minimum, maar een private verzekering biedt vaak betere condities. |

Voorbereiding: wat heb je nodig om een inkomensverzekering aan te vragen?

Nu je het belang begrijpt, is de eerste stap om de juiste voorbereiding te treffen. Wie goed voorbereid aan tafel zit, doorloopt het aanvraagproces sneller en met minder verrassingen. Verzamelaars winnen hier van afwachters.

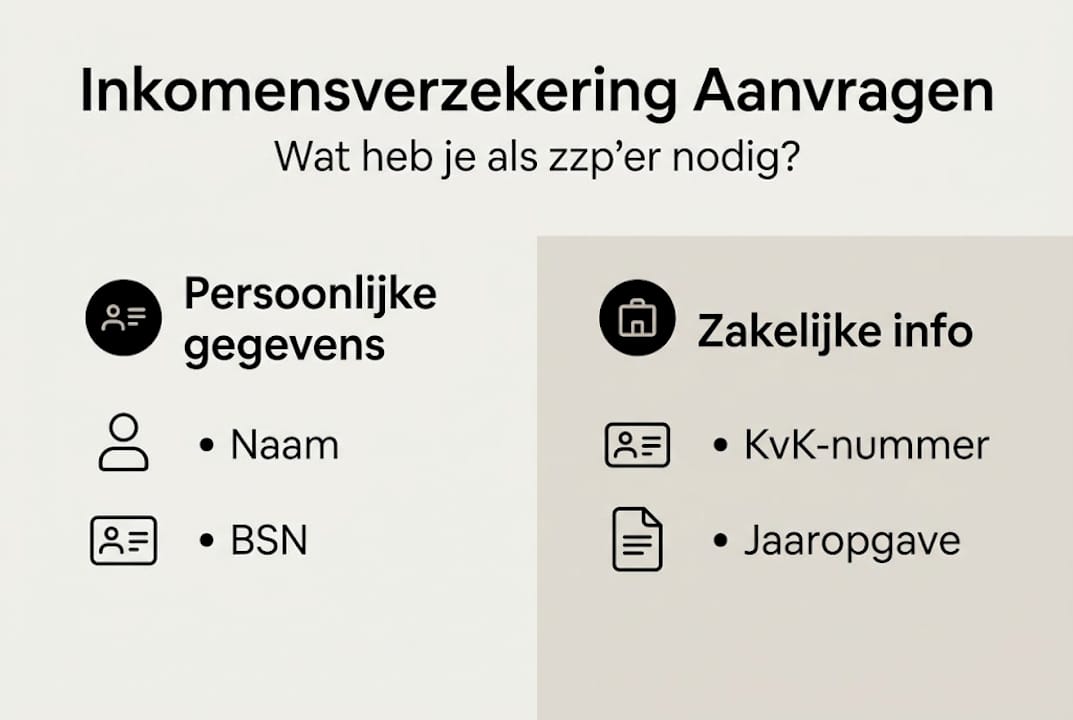

De verzekeraar heeft een aantal basisgegevens nodig om jouw aanvraag te beoordelen. Denk aan je persoonsgegevens, je KvK-nummer en een ingevulde gezondheidsverklaring. Die gezondheidsverklaring vraagt naar je medische geschiedenis en eventuele bestaande klachten. Eerlijkheid loont hier: onjuiste informatie kan later leiden tot een afwijzing van je claim.

Daarnaast moet je een aantal inhoudelijke keuzes maken voordat je begint:

- Gewenst verzekerd bedrag: hoeveel inkomen wil je maandelijks ontvangen bij arbeidsongeschiktheid?

- Wachttijd: hoe lang kun je zelf overbruggen voordat de uitkering ingaat? Gangbare opties zijn 14 dagen, 1 maand of 3 maanden.

- Looptijd: tot welke leeftijd wil je de dekking hebben? Veelgekozen eindleeftijden zijn 60, 65 of 67 jaar.

- Dekkingsvorm: kies je voor dekking bij volledige of ook gedeeltelijke arbeidsongeschiktheid?

Je beroep speelt een grote rol in de premieberekening. Een dakdekker betaalt een heel andere premie dan een tekstschrijver, simpelweg omdat het risico op lichamelijk letsel verschilt. Het is slim om vooraf goed na te denken over hoe je je beroep omschrijft, want dat bepaalt mede in welke risicoklasse je valt. Lees ook hoe je zakelijke risico’s inschat voor een volledig beeld.

De premies voor een zzp AOV variëren sterk, van €59 tot €537 per maand afhankelijk van beroep en dekking. Dat is een enorm verschil, en het onderstreept waarom vergelijken loont.

| Wat heb je nodig? | Details |

|---|---|

| Persoonsgegevens | Naam, adres, geboortedatum, BSN |

| KvK-nummer | Uittreksel of registratienummer |

| Gezondheidsverklaring | Medische voorgeschiedenis, huidige klachten |

| Financiële gegevens | Recente jaarrekening of belastingaangifte |

| Beroepsomschrijving | Exacte functie en werkzaamheden |

| Gewenste dekking | Bedrag, wachttijd, looptijd |

Pro-tip: Sla je recente jaaropgave, belastingaangifte en KvK-uittreksel alvast op als PDF. Zo heb je alles bij de hand op het moment dat de verzekeraar erom vraagt. Dat scheelt minstens een week doorlooptijd. Als je net begint als ondernemer, lees dan ook over verzekeringen kiezen als starter.

Stap-voor-stap: hoe verloopt het aanvraagproces inkomensverzekering voor zzp’ers?

Als je alles hebt voorbereid, is het tijd voor de concrete aanvraag. Dat gaat in de volgende overzichtelijke stappen:

- Oriëntatie en vergelijking: Zoek online naar aanbieders en gebruik vergelijkingssites om een eerste indruk te krijgen van premies en voorwaarden. Let niet alleen op de prijs, maar ook op wat er precies gedekt wordt.

- Offerte opvragen: Vraag bij minimaal twee of drie verzekeraars een offerte aan. Vergelijk de dekkingsniveaus, uitsluitingen en wachttijden naast elkaar. Kleine verschillen in voorwaarden kunnen grote gevolgen hebben bij een claim.

- Aanvraagformulier invullen: Vul het formulier zorgvuldig in. Dit omvat ook de gezondheidsverklaring. Neem hier de tijd voor en controleer alles dubbel.

- Medische beoordeling: Afhankelijk van je leeftijd en het gewenste verzekerde bedrag kan de verzekeraar om aanvullende medische informatie vragen of een keuring verlangen.

- Ondertekening en polisbevestiging: Na akkoord ontvang je de polis digitaal of per post. Lees deze goed door voordat je tekent.

- Start van de dekking: De dekking gaat in op de afgesproken polisdatum.

Een belangrijk keuzemoment is of je kiest voor een private inkomensverzekering of de verplichte Basisverzekering Arbeidsongeschiktheid (BAZ). De private AOV biedt betere dekking, terwijl de BAZ een minimale basisverzekering is die binnenkort verplicht wordt voor zzp’ers. Lees meer over de verzekeringsplicht zzp 2026 om goed voorbereid te zijn.

| Kenmerk | Private inkomensverzekering | BAZ (verplichte basisverzekering) |

|---|---|---|

| Uitkeringsniveau | Tot 80% van je inkomen | Minimumloonniveau |

| Wachttijd | Zelf te kiezen | Vastgesteld |

| Looptijd | Flexibel, tot AOW-leeftijd | Beperkt |

| Premie | Hoger, afhankelijk van beroep | Lager, gestandaardiseerd |

| Flexibiliteit | Hoog | Laag |

Pro-tip: Als je vermoedt dat een medische keuring nodig is, plan dit dan zo vroeg mogelijk in. Een keuring kan weken duren en vertraagt anders je hele aanvraag.

Veelgemaakte fouten en aandachtspunten bij je aanvraag

Hoewel de aanvraag geen rocket science is, maken veel zzp’ers toch fouten. Met deze aandachtspunten voorkom je issues:

- Verkeerde beroepsomschrijving: Een te globale of onjuiste omschrijving van je werk kan leiden tot een verkeerde risicoklasse en daarmee een onjuiste premie of zelfs problemen bij een claim.

- Wachttijd te kort of te lang: Een korte wachttijd verlaagt je eigen risico maar verhoogt je premie fors. Kies een wachttijd die aansluit op je financiële buffer.

- Medische uitsluitingen over het hoofd zien: Lees de polisvoorwaarden op bestaande aandoeningen. Een uitsluiting voor rugklachten kan grote gevolgen hebben als je in een fysiek beroep werkt.

- Bijberoep of beroepswijziging niet melden: Als je naast je hoofdwerk iets anders doet of van beroep verandert, moet je dit melden. Doe je dat niet, dan kan de verzekeraar een claim weigeren.

- Fiscaal voordeel vergeten: De premie voor een inkomensverzekering is in veel gevallen fiscaal aftrekbaar. Dit vergroot de betaalbaarheid aanzienlijk.

Dit laatste punt verdient extra aandacht. De fiscale aftrek levert gemiddeld 37% netto besparing op maandlasten. Dat betekent dat een premie van €200 per maand netto maar €126 kost. Veel zzp’ers weten dit niet en laten daarmee geld liggen.

“De premie voor je inkomensverzekering is fiscaal aftrekbaar als lijfrentepremie. Dat levert gemiddeld 37% netto besparing op.”

Het verschil in premie tussen beroepen kan oplopen tot €360 per maand. Een schoonmaker betaalt structureel meer dan een accountant, simpelweg vanwege het hogere risico op lichamelijke klachten. Vergelijk daarom altijd meerdere aanbieders en lees hoe je risico’s als zzp’er goed verzekert. Bekijk ook de fiscale voordelen van een inkomensverzekering voordat je een keuze maakt.

Wat kun je verwachten na het aanvragen: acceptatie en controle

Je aanvraag is gedaan, wat gebeurt er nu? Dit proces volgt meestal:

- Ontvangstbevestiging: De verzekeraar bevestigt dat je aanvraag is ontvangen en geeft aan wat de verwachte doorlooptijd is.

- Beoordeling medische informatie: De acceptatieafdeling beoordeelt je gezondheidsverklaring. Bij twijfel of bij hogere verzekerde bedragen kunnen aanvullende vragen volgen.

- Eventuele medische keuring: Als de verzekeraar dit nodig vindt, word je uitgenodigd voor een keuring bij een onafhankelijke arts. Dit is geen straf, maar een standaard procedure bij grotere polissen.

- Acceptatiebeslissing: Je ontvangt bericht of je aanvraag is geaccepteerd, onder voorwaarden wordt geaccepteerd (bijvoorbeeld met een uitsluiting) of wordt afgewezen.

- Polisafgifte en startdatum: Na akkoord ontvang je de polis. De dekking start na acceptatie op de afgesproken polisdatum of na de gekozen wachttijd.

De acceptatie duurt gemiddeld 2 tot 4 weken. Bij een eenvoudig dossier zonder medische bijzonderheden kan het sneller gaan. Bij complexere situaties, zoals een chronische aandoening in je voorgeschiedenis, kan het langer duren.

Wat als je aanvraag wordt afgewezen? Dat is vervelend, maar niet het einde. Je kunt bij een andere verzekeraar proberen, een lagere dekking aanvragen of kiezen voor de BAZ als vangnet. Vraag altijd om een schriftelijke toelichting op de afwijzing, want die informatie helpt je bij een volgende poging.

Pro-tip: Reageer zo snel mogelijk op vragen of verzoeken van de verzekeraar. Elke dag vertraging in jouw reactie verlengt de doorlooptijd met minstens een werkdag. Houd je mailbox in de gaten in de weken na je aanvraag.

Onze visie: waarom zelf je aanvraagproces regisseren loont

Veel zzp’ers wachten af. Ze hopen dat de verplichte BAZ straks alles oplost. Maar dat is een misvatting die je duur kan komen te staan. De BAZ dekt alleen het minimumniveau, vergelijkbaar met het minimumloon. Als je gewend bent aan een inkomen van €3.500 per maand, is een uitkering op minimumloonniveau een flinke terugval.

Wie zelf de regie neemt, kiest bewust voor de wachttijd die past bij zijn financiële buffer, het bedrag dat past bij zijn levensstandaard en de voorwaarden die passen bij zijn beroep. Dat is fundamenteel anders dan een standaardoplossing accepteren. En eerlijk gezegd: de invoering van de BAZ maakt eigen regie belangrijker dan ooit. Want nu er een verplichting komt, denken veel ondernemers dat ze klaar zijn met een basisverzekering. Dat is precies het moment waarop ze onderverzekerd raken.

Een kritische blik op standaardoplossingen bespaart uiteindelijk geld en gedoe. Vergelijk, stel vragen en kies bewust. Jouw inkomen is het fundament van je onderneming.

Snel en eenvoudig jouw inkomensverzekering regelen?

Wil je direct en zonder zorgen een inkomensverzekering afsluiten, dan kan het eenvoudig. Bij Zakelijkverzekeren.nl vergelijken we als onafhankelijk adviseur alle 66 verzekeraars in Nederland voor jou. Zo vind je altijd de beste premie met de voorwaarden die passen bij jouw situatie en beroep.

Naast je inkomensverzekering is het slim om ook je andere zakelijke risico’s in kaart te brengen. Denk aan een bedrijfsaansprakelijkheidsverzekering voor schade aan derden of een cyberverzekering als je digitaal werkt. Combineer je verzekeringen en profiteer van voordelige pakketten. Vraag vandaag nog je offerte aan via zakelijkverzekeren.nl en regel alles op één plek, snel en persoonlijk.

Veelgestelde vragen

Hoe snel krijg ik bericht na het aanvragen van een inkomensverzekering?

Het acceptatieproces duurt 2 tot 4 weken, afhankelijk van je dossier en of er een medische keuring nodig is.

Kan ik een inkomensverzekering als zzp’er fiscaal aftrekken?

Ja, de premie is in de meeste gevallen aftrekbaar als lijfrentepremie. Dit levert gemiddeld 37% netto fiscaal voordeel op je maandlasten op.

Wat zijn de belangrijkste verschillen tussen een private inkomensverzekering en de verplichte BAZ?

Private AOV is flexibeler en dekt een hoger inkomen, terwijl de BAZ alleen een basisbescherming op minimumloonniveau biedt.

Is een medische keuring altijd nodig voor een inkomensverzekering?

Nee, een medische keuring hangt af van het verzekerde bedrag en je leeftijd. Bij lagere bedragen en jongere aanvragers is dit vaak niet nodig.