15 juli 2026

Elk jaar worden Nederlandse ondernemers geconfronteerd met duizenden schadeclaims, variërend van kleine ongelukjes tot claims die bedrijven financieel kunnen ruïneren. Hoewel een aansprakelijkheidsverzekering niet wettelijk verplicht is, blijkt uit onderzoek dat ondernemers zonder deze bescherming gemiddeld 40% vaker financiële problemen ondervinden na een claim. Deze gids legt uit welke rol aansprakelijkheidsverzekeringen spelen, welke types er zijn en hoe u de juiste keuze maakt voor uw onderneming. U leert de verschillen tussen bedrijfsaansprakelijkheid en beroepsaansprakelijkheid kennen, ontdekt welke factoren uw premie bepalen en krijgt praktische tools om uw risico’s in te schatten.

| Point | Details |

|---|---|

| Verzekeringsgraad MKB | Ongeveer 65% van Nederlandse MKB ondernemers heeft een vorm van aansprakelijkheidsverzekering afgesloten |

| Dubbele bescherming | De verzekering dekt zowel fysieke schade aan personen en goederen als financiële verliezen door professionele fouten |

| Type afhankelijk van risico | Bedrijven kiezen tussen AVB voor fysieke schade, BAV voor beroepsfouten of een combinatie van beide |

| Premiebepalende factoren | Kosten worden bepaald door branche, omzet, aantal werknemers en specifieke bedrijfsrisico’s |

| Jaarlijkse evaluatie | Regelmatig herzien voorkomt onderverzekering bij groei en overbetaling bij gewijzigde activiteiten |

Een aansprakelijkheidsverzekering vormt de financiële vangnet wanneer uw bedrijfsactiviteiten schade veroorzaken aan derden. De primaire functie is bescherming tegen schadeclaims die voortkomen uit uw dagelijkse bedrijfsvoering. Deze verzekering dekt drie hoofdcategorieën: lichamelijke schade aan personen, materiële schade aan eigendommen van anderen en financiële verliezen die derden lijden door uw handelen of nalaten.

Stel dat een klant struikelt over kabels in uw winkel en een been breekt. De medische kosten, revalidatie en eventueel gederfde inkomsten kunnen snel oplopen tot tienduizenden euro’s. Zonder verzekering betaalt u dit uit eigen zak. Of denk aan een adviseur die verkeerde informatie geeft waardoor een klant een slechte investering doet. De financiële schade kan enorm zijn.

De verzekering neemt niet alleen de schadekosten voor haar rekening, maar ook juridische kosten bij geschillen. Rechtszaken zijn duur, zelfs wanneer u uiteindelijk in het gelijk wordt gesteld. Een gemiddelde rechtszaak kost al snel 15.000 tot 25.000 euro aan advocaatkosten.

Pro-tip: documenteer alle veiligheidsmaatregelen en procedures in uw bedrijf. Bij een claim toont dit aan dat u zorgvuldig handelt, wat de afhandeling versnelt en uw premie bij verlenging gunstig beïnvloedt.

De belangrijkste beschermingsgebieden zijn:

Een bedrijfsaansprakelijkheidsverzekering is weliswaar niet wettelijk verplicht voor de meeste bedrijven, maar wel essentieel voor financiële continuïteit. Eén grote claim kan een gezond bedrijf in betalingsproblemen brengen. De verzekering werkt preventief door risico’s te spreiden en acute liquiditeitsproblemen te voorkomen.

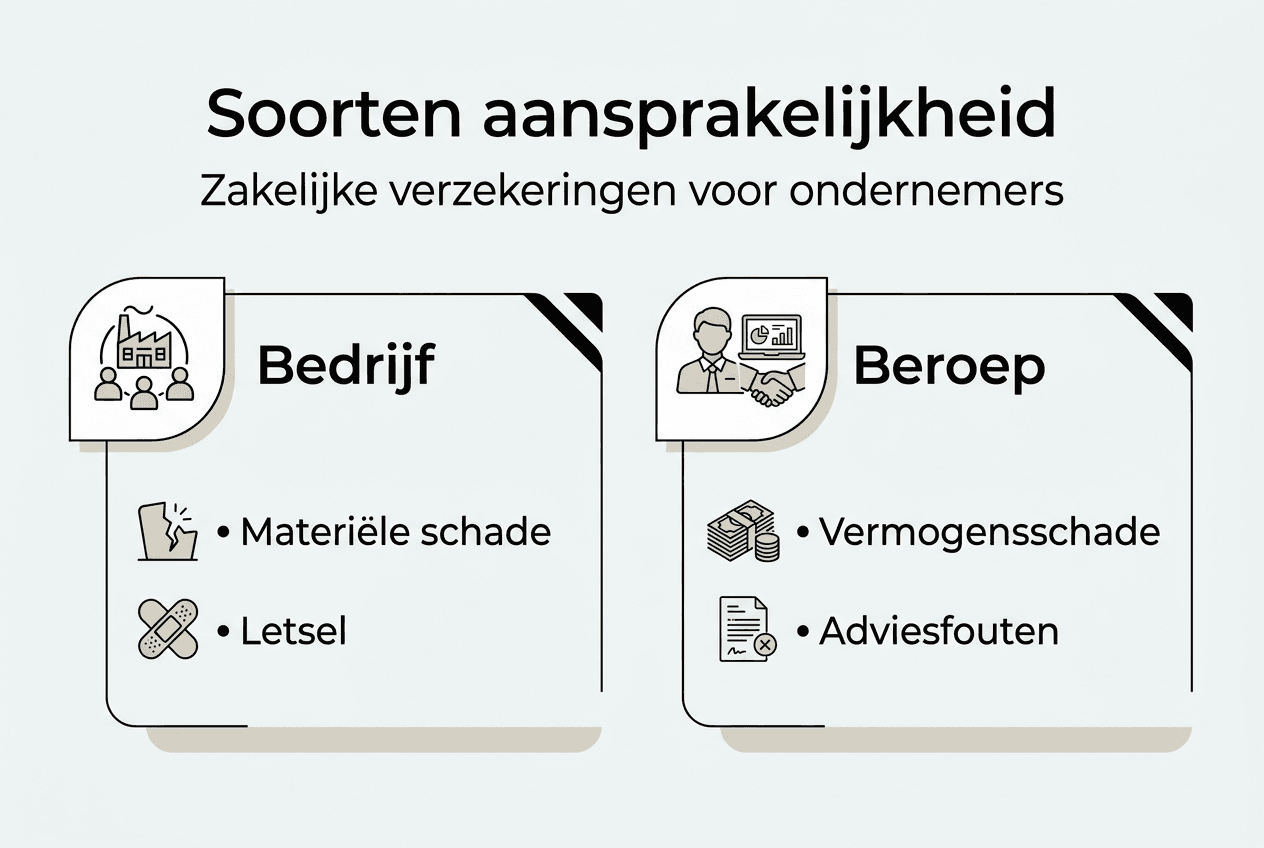

Nederlandse ondernemers kunnen kiezen uit twee hoofdvormen van aansprakelijkheidsverzekeringen, elk met een specifiek dekkingsgebied. AVB dekt fysieke schade terwijl BAV beschermt tegen financiële schade door professionele handelingen. Het verschil lijkt subtiel maar heeft grote gevolgen voor welke claims wel of niet worden vergoed.

De bedrijfsaansprakelijkheidsverzekering (AVB) richt zich op tastbare schade. Denk aan een loodgieter die per ongeluk een waterleiding beschadigt, waardoor de vloer van een klant onder water komt te staan. Of een horecaondernemer bij wie een gast uitglijdt over een natte vloer en gewond raakt. Deze fysieke schades vallen onder de AVB.

De beroepsaansprakelijkheidsverzekering (BAV) beschermt tegen zuivere vermogensschade zonder fysiek letsel of materiële schade. Een accountant die een fout maakt in de belastingaangifte waardoor een klant boetes krijgt, veroorzaakt financiële schade. Een architect die een ontwerpfout maakt die leidt tot kostbare verbouwingen dekt de BAV.

| Aspect | Bedrijfsaansprakelijkheid (AVB) | Beroepsaansprakelijkheid (BAV) |

|---|---|---|

| Type schade | Lichamelijk letsel en materiële schade | Zuivere financiële schade zonder fysieke component |

| Voorbeelden | Klant valt in winkel, schade aan eigendommen | Verkeerd advies, ontwerpfouten, administratieve missers |

| Typische branches | Horeca, detailhandel, productie, bouw | Adviseurs, accountants, architecten, IT-diensten |

| Verzekerd bedrag | Meestal 1 tot 2,5 miljoen euro | Vaak 250.000 tot 5 miljoen euro afhankelijk van risico |

| Premierange | 200 tot 800 euro per jaar voor kleine bedrijven | 500 tot 3.000 euro per jaar afhankelijk van sector |

Veel ondernemers hebben beide verzekeringen nodig. Een bouwbedrijf loopt risico op zowel fysieke schade (vallende materialen) als financiële schade (verkeerde berekeningen). Een IT-consultant kan apparatuur beschadigen (AVB) maar ook data verliezen waardoor klanten omzet mislopen (BAV).

Pro-tip: vraag bij offertes expliciet naar uitsluitingen in beide polissen. Sommige verzekeraars sluiten bepaalde activiteiten uit, waardoor u denkt verzekerd te zijn maar bij een claim voor verrassingen komt te staan.

De praktische vuistregel:

Een beroepsaansprakelijkheidsverzekering wordt steeds vaker contractueel verplicht gesteld door opdrachtgevers, vooral in de zakelijke dienstverlening. Controleer uw contracten en aanbestedingseisen om te bepalen welke dekking u minimaal nodig heeft.

De premie voor uw aansprakelijkheidsverzekering varieert sterk per bedrijf. Kosten worden bepaald door ondernemingstype, omzet en personeelsomvang, maar ook door minder voor de hand liggende factoren. Verzekeraars gebruiken complexe risicomodellen om uw premie te berekenen.

De belangrijkste premiebepalers:

| Factor | Invloed op premie | Toelichting |

|---|---|---|

| Branche en activiteiten | Hoog | Risicovolle sectoren zoals bouw betalen 3 tot 5 keer meer dan kantoorwerk |

| Jaaromzet | Gemiddeld | Hogere omzet betekent meer klantcontacten en dus meer risico op claims |

| Aantal werknemers | Gemiddeld | Meer personeel vergroot kans op fouten en verhoogt aansprakelijkheid |

| Verzekerd bedrag | Hoog | Dekking van 5 miljoen kost 40 tot 60% meer dan 1 miljoen dekking |

| Claimhistorie | Zeer hoog | Eerdere claims kunnen premie verdubbelen of zelfs weigering veroorzaken |

| Eigen risico | Gemiddeld | Hoger eigen risico verlaagt premie met 15 tot 30% |

Een webdesigner met 50.000 euro omzet betaalt gemiddeld 400 tot 600 euro per jaar voor een BAV met 500.000 euro dekking. Een bouwbedrijf met 500.000 euro omzet en vijf werknemers betaalt 1.200 tot 2.000 euro voor een AVB met 2,5 miljoen dekking. De verschillen zijn aanzienlijk.

Volg deze stappen om uw premie te optimaliseren:

Let op dat de goedkoopste premie niet altijd de beste keuze is. Controleer deze essentiële polisvoorwaarden:

Pro-tip: vraag naar een staffelkorting bij meerjaarcontracten. Sommige verzekeraars bieden 5 tot 10% korting bij een driejarig contract, wat u zekerheid geeft over toekomstige premies.

Bij verzekering kiezen als startende ondernemer is het verstandig te beginnen met basisdekking en deze uit te breiden naarmate uw bedrijf groeit. Onderverzekering is riskant, maar overbetalen voor onnodige dekking verspilt kostbaar kapitaal.

De keuze voor het juiste type verzekering hangt direct samen met uw bedrijfsactiviteiten en risicoprofiel. De keuze tussen AVB, BAV of combinatie hangt af van risicosoorten binnen uw specifieke bedrijfsvoering. Een grondige risicoanalyse voorkomt zowel onderdekking als overbetaling.

Branches waar BAV verplicht of sterk aanbevolen is:

Voor deze sectoren eisen opdrachtgevers vaak een minimale BAV dekking van 500.000 tot 1 miljoen euro. Zonder deze verzekering krijgt u geen opdrachten of kunt u niet toetreden tot brancheverenigingen.

Bedrijven die vooral AVB nodig hebben:

Volg dit stappenplan om uw benodigde dekking te bepalen:

Combinatiemogelijkheden voor bedrijven met meerdere risico’s zijn vaak kostenefficiënter dan losse polissen. Een installatiebedrijf dat zowel installeert (fysiek werk) als adviseert over energiebesparingen (professioneel advies) heeft beide dekkingen nodig. Een combinatiepolis bespaart 10 tot 20% op de totale premie vergeleken met twee losse verzekeringen.

Pro-tip: herzie uw verzekeringen jaarlijks bij de jaarrekening. Groei in omzet, nieuwe diensten of uitbreiding naar andere markten vereisen vaak aanpassing van dekking. Een polis die vorig jaar passend was, kan nu tekort schieten.

Denk ook aan deze aanvullende overwegingen:

Een bedrijfsaansprakelijkheidsverzekering en beroepsaansprakelijkheidsverzekering vullen elkaar aan en bieden samen volledige bescherming tegen de meest voorkomende bedrijfsrisico’s. De investering in beide polissen weegt niet op tegen de potentiële schade van één grote claim.

Nu u weet welke rol aansprakelijkheidsverzekeringen spelen en welke types voor uw bedrijf relevant zijn, is de volgende stap het vergelijken van concrete opties. Een goed afgestemde verzekering geeft u de vrijheid om te ondernemen zonder constant zorgen over financiële risico’s.

Bij zakelijkverzekeren.nl vergelijken we alle 66 Nederlandse verzekeraars om de beste dekking tegen de scherpste premie voor u te vinden. Of u nu een bedrijfsaansprakelijkheidsverzekering zoekt voor fysieke risico’s, een beroepsaansprakelijkheidsverzekering voor professionele diensten of aanvullende bescherming zoals een cyberverzekering, wij denken met u mee. U krijgt één vaste adviseur die uw bedrijf kent en 24/7 bereikbaar is. Zo onderneemt u met vertrouwen, wetende dat u optimaal beschermd bent tegen onverwachte claims.

Voor de meeste bedrijven in Nederland is een aansprakelijkheidsverzekering niet wettelijk verplicht. Bepaalde beroepsgroepen zoals advocaten, notarissen en accountants hebben wel een verplichte beroepsaansprakelijkheidsverzekering vanuit hun beroepsvereniging. Ook kunnen opdrachtgevers contractueel eisen dat u verzekerd bent voordat zij met u in zee gaan. Hoewel niet altijd verplicht, is de verzekering wel essentieel voor financiële bescherming tegen claims die uw bedrijf kunnen ruïneren.

Een bedrijfsaansprakelijkheidsverzekering dekt schade die u als ondernemer aan derden veroorzaakt door uw bedrijfsactiviteiten. Dit omvat lichamelijk letsel aan bezoekers of klanten, schade aan eigendommen van anderen en in sommige gevallen productaansprakelijkheid. De verzekering vergoedt niet alleen de schade zelf, maar ook juridische kosten bij rechtszaken. Zuivere financiële schade door professionele fouten valt hier niet onder, daarvoor heeft u een beroepsaansprakelijkheidsverzekering nodig.

Begin met een analyse van uw specifieke bedrijfsrisico’s: heeft u veel fysiek contact met klanten of hun eigendommen, dan is AVB prioriteit. Geeft u vooral advies of professionele diensten, dan is BAV essentieel. Vergelijk offertes van minimaal drie verzekeraars en let niet alleen op de premie maar ook op dekkingsomvang, uitsluitingen en de financiële soliditeit van de verzekeraar. Een onafhankelijke adviseur kan helpen bij het vertalen van uw activiteiten naar de juiste verzekeringsdekking.

Uw bedrijf verandert voortdurend: u groeit in omzet, neemt personeel aan, voegt diensten toe of betreedt nieuwe markten. Een polis die bij oprichting passend was, dekt mogelijk niet alle huidige risico’s. Jaarlijkse evaluatie voorkomt onderverzekering bij uitbreiding en bespaart geld bij krimp of gewijzigde activiteiten. Ook kunnen nieuwe verzekeraars betere voorwaarden bieden, waardoor vergelijken bij verlenging financieel voordeel oplevert van 15 tot 30%.

Zonder verzekering betaalt u alle schadeclaims uit eigen vermogen, inclusief juridische kosten die snel oplopen tot tienduizenden euro’s. Eén grote claim kan een gezond bedrijf in acute betalingsproblemen brengen of zelfs faillissement veroorzaken. Daarnaast weigeren veel zakelijke opdrachtgevers samenwerking zonder geldige aansprakelijkheidsverzekering, waardoor u omzet misloopt. De financiële en operationele risico’s wegen niet op tegen de relatief lage premiekosten van een goede verzekering.

Ja, er zijn meerdere manieren om kosten te besparen zonder uw bescherming te verminderen. Verhoog uw eigen risico als u reserves heeft, dit bespaart 15 tot 30% op de premie. Bundel meerdere verzekeringen bij één verzekeraar voor pakketkortingen. Investeer in preventieve maatregelen zoals veiligheidstrainingen en kwaliteitscertificeringen, sommige verzekeraars honoreren dit met lagere premies. Vergelijk jaarlijks de markt, want prijsverschillen tussen verzekeraars voor identieke dekking kunnen oplopen tot 40%.